DQトピックス

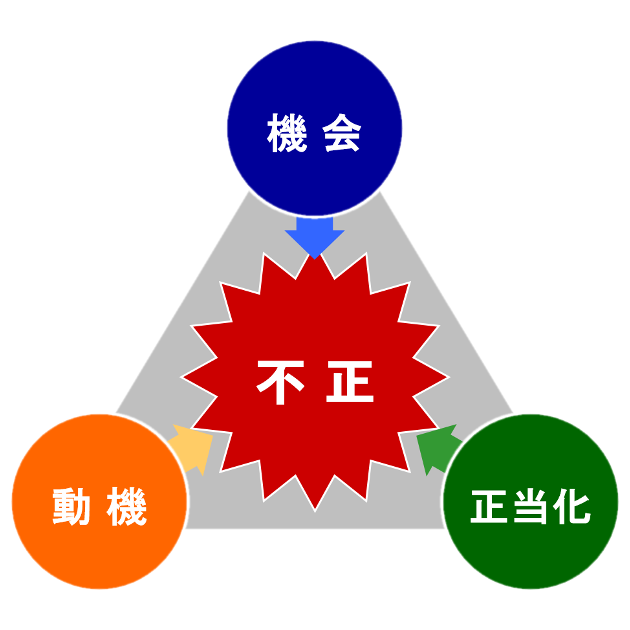

人が不正をするのはなぜか? 要素をモデル化した「不正のトライアングル」の紹介

2019.08.29

「不正のトライアングル」とは?

人が不正をする仕組みをモデル化した「不正のトライアングル」をご存知でしょうか。

米国の犯罪学者 ドナルド・R・クレッシー (Donald R. Cressey) が犯罪者への調査を通じて導き出した要素を、W・スティーブ・アルブレヒト (W. Steve Albrecht) 博士が図式化 (メタモデル化) した理論です。

この「不正のトライアングル」では、不正行為は①「機会」②「動機 (プレッシャー/インセンティブ)」③「正当化」の3つの不正リスク (不正リスクの3要素) が揃ったときに発生すると考えられています。この理論は、企業における不正リスクの評価・検討にも役立ちます。

不正リスクの要素:①「機会」とは?

「機会」とは、不正行為の実行を可能または容易にする客観的な環境を表します。次のような例が挙げられます。

- 現金や商品がなくなっていても、誰も気にしない。(それらを盗んでも発覚しない)

- 一人の担当者に、現金などの資産を取り扱う権限が集中している。(それらを盗んでも隠蔽できる。または、ごまかせる)

- 経費申請や立替払請求に対して、上長は何も確認せずに承認している。(不正な請求をしても承認してもらえる)

不正リスクの要素:②「動機 (プレッシャー/インセンティブ)」とは?

「動機」とは、不正行為の実行を欲する主観的な事情を表します。次のような例が挙げられます。

- 個人的な金銭上の問題を抱えている。(借金の返済を迫られている、家族が病気になり高額の医療費が必要となったなど)

- ノルマに対する強いプレッシャーがあり、達成できないと強く責められる。(解雇される、契約を打ち切られる、激しく叱咤されるなど)

- 成功者であることに強いこだわりがある。失敗や失速を表に出したくない。

不正リスクの要素:③「正当化」とは?

「正当化」とは、不正行為の実行を積極的に是認する主観的な事情を表します。次のような例が挙げられます。

- 一時的に借りるだけである。(当初は「後で返済する」と考えるが、ほとんどの場合、結局それは果たされない)

- 経営層や上級職、他の部門、他の従業員と、報酬・待遇・処遇に大きな不公平感がある。(「自分ももっと貰っていい」などと考える)

- 全体・他人のために仕方なくやる。(「会社が倒産したら従業員全員が路頭に迷う。少し数字をいじっても後で挽回すればいい」「営業が早く売り上げたいと言っている。基準から外れているが検査を通過させよう」などと考える)

不正の分析や対策を行う場合は、これらの要素を手掛かりに評価・検討を始めるとよいでしょう。

ただし、ひとつ注意しなくてはならないことがあります。不正リスクは、不正実行者の認識に大きく左右されることです。

たとえば、会社としては内部統制を徹底的に整備して不正行為をできないような環境を整備しているつもりでも、そのどこかに不正を実行できる抜け穴があると気付いている従業員がいるなら、その従業員に対しては「機会」での防止・抑止に失敗しています。

その一方で、個人的な窮状から不正を行うか思い悩んでいる従業員がいたとしても、相談や支援を通じて「動機」での防止・抑止ができるかもしれません。

このように不正リスクの検討においては、不正実行者の立場からの評価が非常に重要です。

不正研究の最新モデル:不正の三角形は、四角形・五角形へ。行為をモデル化した「不正行為のトライアングル」

世界最大の不正対策の組織である ACFE では、この「不正のトライアングル」をはじめとした各種の犯罪理論をもとにして、組織内不正の防止・抑止を実現するための教育を行っています。

ACFE の会報誌 “Fraud Magazine” July/August 2018 (日本語版は、ACFE JAPAN 会報誌「FRAUD マガジン」64 号) では、「不正のトライアングル」を発展させた「不正のダイヤモンド (四角形)」「不正のペンタゴン (五角形)」や、冒頭でも触れたアルブレヒト博士が、不正行為を実行するために必要な行為を図式化した「不正行為のトライアングル」なども取り上げられています。興味のある方は、あわせてご覧ください。(ACFE・ACFE JAPAN 会員の方は、それぞれの Web サイトにてバックナンバーを閲覧できます)

- ‘Meta-model of fraud’ – Two triangles combine for better fraud case comprehension

https://www.fraud-magazine.com/article.aspx?id=4295002447 [Abstract][英語] - FRAUD マガジン [目次] – ACFE JAPAN

https://www.acfe.jp/books/fraud-magazine/fraud-magazine.php

企業内の不正対策のご紹介

企業内の不正リスクへの対策をいくつかご紹介します。

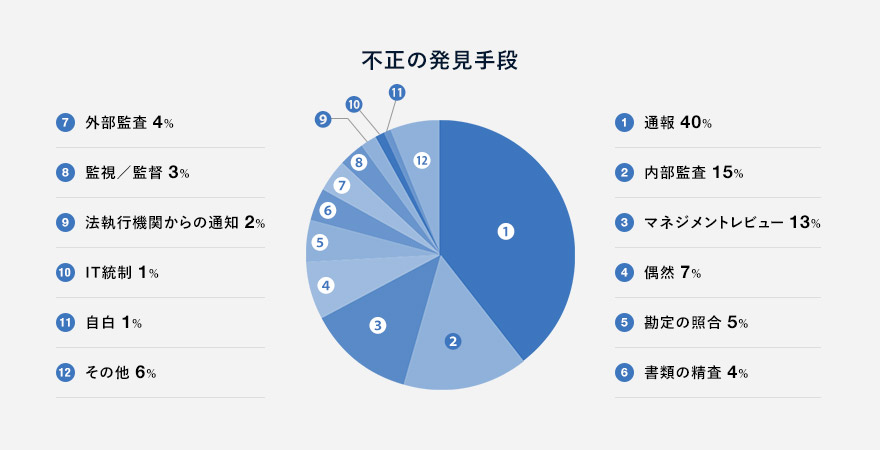

不正の端緒の積極的な収集に:内部通報システム

多くの統計・研究において、不正の発見に最も有効な手段として「内部通報」が挙げられています。

しかしながら、社内に設けた内部通報窓口には、多くの従業員が、通報者の特定やその後の報復を恐れて、通報を尻込みしているという現実があります。

第三者の立場で通報受付窓口を提供するサービスがあります。このようなサービスを利用するなどして、従業員が安心して通報できる環境を整えれば、不正対策の足掛かりとなることでしょう。

- 第三者通報窓口サービス「DQヘルプライン」

https://www.d-quest.co.jp/helpline/

コンプライアンス経営に重要となる反社会的勢力調査

2011 年にすべての都道府県で暴力団排除条例が施行されて以来、企業には、一定の取引において、取引先が暴力団関係者等ではないことを確認する努力義務などが規定されました。

また、暴力団関係者等ではなかったとしても、倒産詐欺・取込詐欺などの詐欺行為を繰り返す者が代表である企業や、おおよそ真っ当とは言えない行為などで数多くの訴訟を抱える企業など、取引先とする前に排除すべき、または、取引を行うにしても注意すべき企業は少なからず存在します。

このような「取引先に関する潜在的なリスク」の調査は、これからのコンプライアンス経営において重要性を増しています。

- 取引先のリスクを調査する「コンプライアンス調査サービス」

https://www.d-quest.co.jp/compliance/