DQトピックス

会計不正の類型と再発防止策 : 第5回「原価付替え」

2020.08.18

もくじ

1.原価付替えとは

システム開発や建設・土木工事を営む企業では,商談ごとの損益を管理し,営業目標を達成する必要性から,「個別原価計算」を採用して,損益の悪い商談については,原価分析を行って,採算性の改善を図っている。管理手法は個々の会社により異なるが,原価を集計した結果,商談が赤字であることが判明した場合には,稟議書を書いて決裁を受けたり,顛末書を提出して経緯を説明したり,といった社内手続きが必要となるため,現業部門には,赤字商談だけは回避したいというインセンティブが常に存在している。

そこで行われる会計不正が「原価付替え」と呼ばれる手法である。

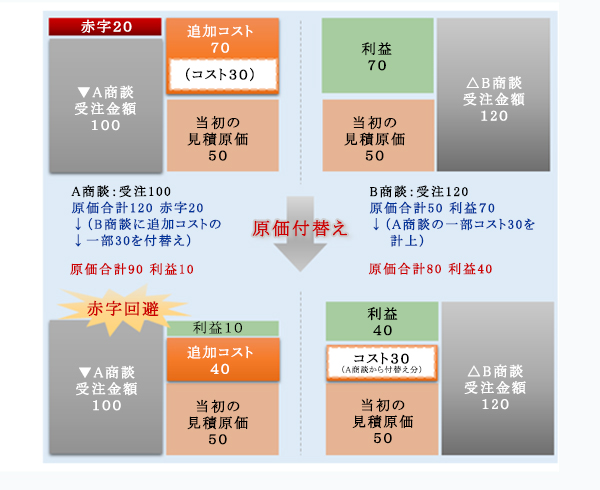

ある担当者Xが,A,Bふたつの商談を担当していたと仮定して,「原価付替え」を行う過程は次のように説明できる。

- (1)受注金額100・見積原価50のA商談が,受注後のトラブルで追加コスト70が発生

- (2)赤字商談に伴う事務処理負担や営業評価が下がることを回避したい

- (3)赤字商談がなかったように見せかけられ、会社としての全体の利益も変わらない

⇒ 商談単位で赤字20が発生

⇒ X自身が担当するB商談に係る発注として,追加コストの一部(コスト30)をB商談に付替え

⇒ A商談で10の利益,B商談で40の利益がそれぞれ計上される

A商談に係る追加コストをB商談に付け替える方法としては,

- ①社内の原価管理システム上のデータを修正して,A⇒Bへと付け替える方法

などがある。一般に①の方法では,社内システム上で上司の承認を必要があること,修正履歴より管理部門が不審に思って修正理由を訊かれることが多いことから,公表された事例では,社外に協力者を得て,②の方法をとるケースの方が目立っている。

A商談とB商談の売上計上時期が同じであれば,会社としての損益は変わらないことから決算修正の必要はなく,「大した不正ではない」という意識につながりやすい。ただし,B商談の売上計上時期が来期の場合には,損失の先送りとなり,粉飾決算に該当する。

2.子会社における原価付替えの発覚

2018年9月,業務用冷蔵庫・製氷機の製造販売を行っているH社の子会社で,不正に関する内部通報があった。H社と子会社による社内調査を経て,第三者委員会が設置され,2019年5月7日に調査結果が公表され,H社の国内販売子会社(以下「販社」と略称する)の15社のうち,5社で原価の付替え(報告書上の表記は,「貸し借り(別の取引間での売上原価の付替え)」となっている)をはじめとする複数の手口による会計不正が認識された。

第三者委員会は,販社における「貸し借り(原価の付替え)」を次のとおり説明している。

第三者委員会は,こうした不正が蔓延していた原因として,「販社内における目標達成プレッシャーの増幅」を挙げるとともに,販社の代表取締役は,H社の常務及び取締役の2名が広範囲に兼務していることから,こうした「取締役の過剰な兼務」が販社間の競争をすることとなり,その結果,販社管理部門の脆弱化が進んだと分析している。

3.早期発見策・再発防止策

H社第三者委員会による「再発防止に向けた提言」は次の5項目となっている。

- (1)大幅な人事刷新と営業の基本動作の徹底

- (2)次代を担う経営人材の育成

- (3)「競争から協働へ」という経営方針の転換

- (4)2軸を意識したグループ内部統制の強化

- (5)不正行為の組織的要因に踏み込む再発防止策の推進

この中では,まず,「(4)2軸を意識したグループ内部統制の強化」について,第三者委員会のコメントを見ておきたい。2軸とは,「営業と管理バランス(横軸)」と「H社と15販社の関係(縦軸)」を意味している。これまでの15販社では,営業と管理のバランスが大きく崩れ(管理部門の脆弱化),これが不正行為につながった。そこで,販社社内でこの横軸のバランスを整えるとともに,H社管理部門は,15販社の管理部門を統括して支援し,15販社の自律統制を図るというものである。

さらに,「(5)不正行為の組織的要因に踏み込む再発防止策」の記述では,第三者委員会は,H社の経営陣に対し,不正行為の推進背景にある「組織的要因」の究明が不可欠であることを真に理解し,これを実践していかなければならないこと,また,グループ内部統制のどこが脆弱なのかを真摯に探究し,真に実効的な再発防止策を講じることを,今後の習慣とさせることを提言している。そのうえで,不正行為対応においては,あくまで実効性ある再発防止こそが目的であり,社員の処分はそのための手段のひとつにすぎないことから,不正行為を行った営業担当者だけに責任を押し付けるのではなく,中間管理層の目標達成プレッシャーを増幅させた上層部,販社間の競争を促進した経営手法,管理よりも営業を優先させた統制環境,このような組織風土をグループ全体に醸成してきた経営陣にこそ責任があることを正面から真摯に受けとめるべきであるとして,再発防止に向けた提言をまとめている。

しかし,その後,H社から公表された「コンプライアンス・内部統制強化策」は次のとおり,表層的なものに過ぎず,第三者委員会の提言である「真に実効的な再発防止策を講じること」からは,物足りない内容となっている。

- (1)グループ会社最適ガバナンス方法の確立

- (2)内部統制項目の追加と将来に向けたIT化

- (3)グループリスク管理機能の追加

- (4)国内販売会社目標管理制度・人事制度の見直し

- (5)当社とグループ会社それぞれの管理機能最適化

- (6)コンプライアンス,内部統制強化に貢献する教育体系の整備

なお,販社代表取締役の兼務状況については,その後,6社で社長交代が行われたようであり,「過剰な兼務」は解消に向かっているようである。

4.まとめ―原価付替えの防止策と不正を防止できなかった経営陣の責任

1)「原価付替え」による不正防止策の一例

本稿で見てきた「原価付替え」については,経理部門・監査部門などによりデータ分析で,その端緒を把握することができる手法があるので,紹介したい。

例として,次のような原価管理規定の存在を前提に置く。

- (1)価率が90%以上の商談については,受注前に,担当取締役による承認を必要とする

- (2)売上計上時に,原価率が90%以上となった商談については,損益が悪化した理由について,担当取締役の承認を得たうえで,経理部門に報告する

この規定に抵触することを避けるために,現業部門では,原価率90%未満にこだわることとなり,それが「原価付替え」という不正につながりやすいことは理解に難くない。

そこで,原価計算の適正性を担保するためには,原価率90%未満の商談の中から,不正が行われているかも知れないデータを抽出し,適切な原価計算が行われているかどうかを検証する必要が生じる。例えば,以下のような分析手法である。

- (1)原価率85%以上90%未満の商談のデータを抽出

- (2)上記のデータを部門ごと,担当者ごとに名寄せを行い,商談全体に占める割合を調査

- (3)次いで,名寄せを行った商談について,発注先,作業時間などの特徴を分析

- (4)部門長,担当者にインタビューを行い実際の商談状況を問い合わせる

⇒ 特定の部門,担当者に原価率が高い商談は集中していないかを確認

⇒ 特定の会社に発注が集中していないか,作業時間に不審な点はないかを確認

こうした分析を毎月繰り返すことにより,特定の部門や担当者が手がける商談には一定の傾向が表れて,「原価の付替え」や「原価の先送り」を疑われるような証跡の発見につなげることが期待できる。また,仮にインタビューの結果,不正が発見されなかったとしても,継続して原価管理を行っていることを示すことで,現業部門に対する抑止力を発揮することが可能であろう。

2)第三者委員会による提言をどう受け止めるか

H社第三者委員会による再発防止に向けた提言は,やや具体性には欠けるものの,その理念には大いに賛成できる。

<第三者委員会による経営陣に対する主な提言>

- 不正行為者の処分だけでは,社員に不満や不信を溜め込むだけで,組織の再生には結び付かない

- H社の組織風土をグループ全体に醸成してきた経営陣にこそ責任がある

- 経営陣がそれを正面から真摯に受けとめること

第三者委員会の提言の意図が,どの程度まで,H社の経営陣に届いているかは不明だが,自社における不正を防止することができなった経営陣にも,ぜひお読みいただきたい内容である。

【「会計不正の類型と再発防止策」連載予定】

代表

ACFE JAPAN 研究会所属:東京不正検査研究会、不正の早期発見研究会

租税訴訟学会 会員

1998 年、税理士登録。1998 年 2 月から 2010 年 1 月までIT 系企業で税務、債権管理、内部統制などを担当。2010 年 1 月、税理士として独立開業。

【講演情報】

2020年10月23日(金)「公表事例で検証する会計不正の早期発見と再発防止策 ー不正の芽の察知と機敏な対処として-」日本公認会計士協会主催