DQトピックス

会計不正の類型と再発防止策 : 第9回「従業員による横領-その2 水増し発注によるキックバック」

2020.11.10

もくじ

1.従業員による横領―水増し発注によるキックバック

第8回に引き続き,従業員による横領事件の類型をとりあげる。前回は,経理担当者による資金流用事件の事例から再発防止策を検討したが,今回は,下請会社に対する水増し発注によるキックバック事件を題材にして,発生原因の分析,再発防止策の検討を行いたい。

経理担当者による不正が「単独犯」であるのに対して,経理部門以外の者――たとえば,営業部門や購買部門――が,キックバックによる資金流用を行うためには,「共犯者」の存在が欠かせない。再発防止策では,「共犯者」の存在をどう検知するかがポイントとなる。

2.事例1:システム開発商談を利用した多額のキックバック事件

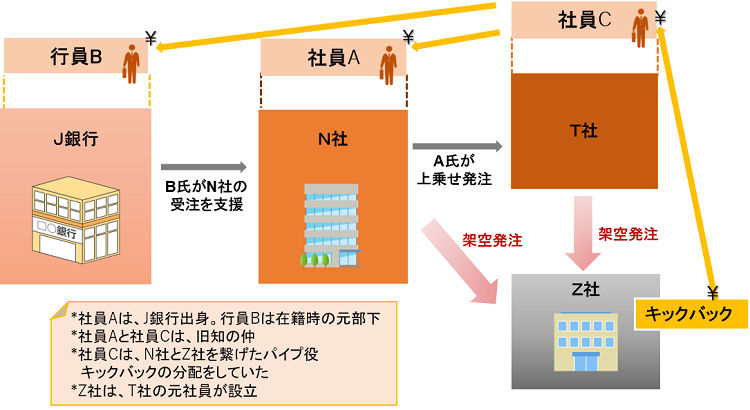

J銀行向けのネットワーク商談を担当していたN社社員Aは,発注先であるシステム開発会社T社の社員Cと結託して,N社からT社への発注金額を水増しし,T社から作業実体のないZ社へと架空発注した金員を騙し取ることを画策する。また,Aは元部下であるJ銀行の行員Bから受注のための情報を得るなどの便宜を図らせることで,7年の間に約8億円の金員を騙し取って,A,B,C及びZ社の4者で分配していた。

2012年に開始された東京国税局によるN社に対する税務調査の過程で,Z社への多額の外注費の支払いについて作業の実態があるかどうかが問題となり,税務調査が長引いたことから,横領事件が発覚した。その後,N社,T社及びJ銀行のそれぞれが調査委員会を設置して,実態解明を行ったものである。

【図解:水増し発注の手口】

- 行員B(社員Aの元部下)は商談情報の提供,受注の支援を行う

- 社員Aは,騙取する額を上乗せして,T社に発注,支払いを行う。一部商談では,社員Cの差配のもと,直接,N社からZ社へ発注,支払いを行う

- 社員Cは,架空発注をZ社に行い,キックバックされた金銭を分配

- 上調査委員会の認定したZ社への支払金額は7億8,910万円

人間関係を整理しておくと,N社の社員Aは,J銀行システム部門の元行員で,当時の部下が行員Bである。また,AとCは旧知の仲であり,本件以前から,不正に金銭を得て,税務署から追徴課税処分を受けていたことがT社の調査結果で判明している。

3.事例2:交際費捻出のための水増し発注

同じく,東京国税局の税務調査により発覚した水増し発注事件をもう1件とりあげたい。空調機器設置工事大手のT社では,2014年に多くの社員が関与するキックバック事件が発覚した。調査委員会は,T社社員の多くが,不正に関与していた理由について,次のように述べている。

T社における不正の類型と関与した社員/不正に得た金銭の額などを,調査報告書をもとにまとめると次のとおりとなる。

驚くのは,事件発覚当時T社の社員数が約1,000名なのにもかかわらず,延べ人数とはいえ,100人を超える社員が不正に関与し,それ以上の数の社員が「社員同士の私的な飲食等」の恩恵に与っていたと考えられることである。

4.早期発見策・再発防止策

事例1.システム開発商談を利用したキックバック事件

まず,N社の特別調査委員会が提言した再発防止策を見ておきたい。

1) 既に実施されている再発防止のための改善策について(営業手配の外注への牽制)

2) 内部統制上の再発防止策の提言

第2.コンプライアンスは持続的成長の前提であるという「常識」の浸透

第3.ガバナンス機能の強化

1) 営業部門・技術部門・管理部門の対等なパートナーシップ

2) 内部監査の強化

第4.内部通報制度の改善

第5.調査報告書を生きた教材にする

こうした提言を受けて再発防止に努めていたはずのN社では,2020年になって,架空循環取引による不正な売上計上が行われていたことが発覚した。しかも不正の開始時期は2014年12月であり,水増し発注による不正が発覚してから2年足らずの間に,新たな不正が行われていたことが明らかになった。あくまで結果論になるかもしれないが,「ガバナンス機能の強化」の中で提言されていた,「営業部門・管理部門の対等なパートナーシップ」「購買部門の強化」「内部監査の強化」といった再発防止策はおそらく十分ではなかったと言えるし,また,「内部通報制度の改善」にも手をつけられていなかったことから,早期発見には至らなかったようである。

2020年に設置されたN社の特別調査委員会調査報告書には,2013年報告書における再発防止策が機能しなかった理由に関する分析はなく,当時の経営陣が,2013年報告書をどのように受け止めていたのかは判然としないが,「調査報告書を生きた教材」にして再発防止に努めてもらいたいと考えた2013年特別調査委員会の思いは伝わっていなかったようである。

事例2.多数の社員が加担したキックバック事件

一方,多くの社員が不正に加担し,または,不正の恩恵に浴していたT社でも調査委員会によって原因分析が行われ,再発防止策が提言されている。

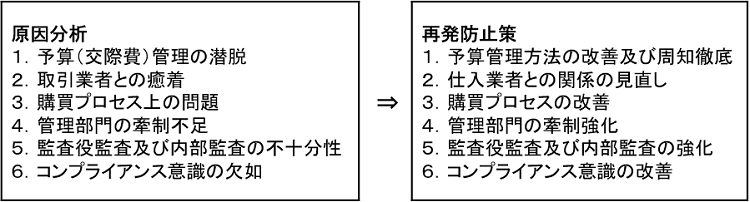

T社の場合には,もともと,交際費予算が少なく営業活動に支障をきたしていたことを理由として,下請先にキックバックを要求した側面があったため,「予算管理」が筆頭に挙げられている。N社と共通するのは,「購買プロセス」の改善という項目である。N社,T社ともに,独立した購買部門を有していなく,営業担当者による発注金額の水増しを防止できなかったことから,こうした指摘は妥当であろう。

T社調査委員会による再発防止策に付け加える要素があるとすれば,「外部からの通報窓口の設置とその周知」であろうか。T社の不正には50社を超える下請先が協力しており,T社営業担当者は元請であるという優越的な地位を利用して,協力を求めたことが考えられる。協力した下請先が喜んでリスクを負担しているとは考えられないため,こうした取引に関して,T社監査役または監査部門を窓口とする通報制度があれば,より早期に不正が発見されたのではないか。場合によってはそうした通報窓口が抑止力となって,不正そのものが防止できたのではないかと思料する次第である。

5.まとめ

調査委員会による提言を受けて,N社・T社ともに購買部門を設置した。ところが,N社では購買部門の独立性が十分ではなく,そのことが2回目の不正を防止できなかった一因となっている。従業員による不正の発覚という非常時に,経営陣は再発防止のために何をすべきか,改めて考えてみたい。

- 経営陣は,調査委員会による調査に全面的に協力するのは当然であり,調査範囲(スコーピング),調査対象者,調査手法,調査期間などの判断については,調査委員会に全面的に委ねるべきである。

- 経営陣は,調査委員会とのコミュニケーションを十分に取り,会社の実態を理解させたうえで,調査を進めさせること。

- 経営陣は,調査結果を真摯に受け止めること。

- 経営陣は,調査委員会による再発防止策の提言について,その意図をよく理解したうえで,自社の実態に即して実施する方法を検討すること。

- 経営陣は,再発防止策がどのように実施されているか,モニタリングする仕組みを作ること。

高額な報酬を支出して調査を委嘱するのであるから,経営陣には,これまでの経営姿勢や会社組織・体制に関する問題点をすべて改善するという気概を持って,調査結果・再発防止策の提言に対峙することが求められよう。経営陣がそうした姿勢を有していることが全社員に伝達できて始めて,新たな不正の発生を抑止できる組織・体制が整備されたと言えるだろう。

【「会計不正の類型と再発防止策」連載予定】

代表

ACFE JAPAN 研究会所属:東京不正検査研究会、不正の早期発見研究会

租税訴訟学会 会員

1998 年、税理士登録。1998 年 2 月から 2010 年 1 月までIT 系企業で税務、債権管理、内部統制などを担当。2010 年 1 月、税理士として独立開業。

【講演情報】

2020年10月23日(金)「公表事例で検証する会計不正の早期発見と再発防止策 ー不正の芽の察知と機敏な対処として-」日本公認会計士協会主催