DQトピックス

会計不正の類型と再発防止策 : 第1回「架空循環取引」

2020.05.22

もくじ

【序章:2020年1月 総額約200億円見込みの架空循環取引事件が発生】

このN社事件の調査と時期を同じくして,長野県に本店を置くアミューズメント施設の運営を主たる事業とするK社の東京支店でも,中古ゲーム機器の販売に絡む架空循環取引が行われ,3月13日に,第三者委員会による調査結果が公表されている(以下,「K社事件」と略称する)。

会計不正の類型と再発防止策について,公表事例から検証することを目的とする本連載の第1回として,N社事件とK社事件をもとに、「架空循環取引」を取り上げることとする。

1.循環取引の仕組み

(1)N社事件からみる、循環取引のメカニズム

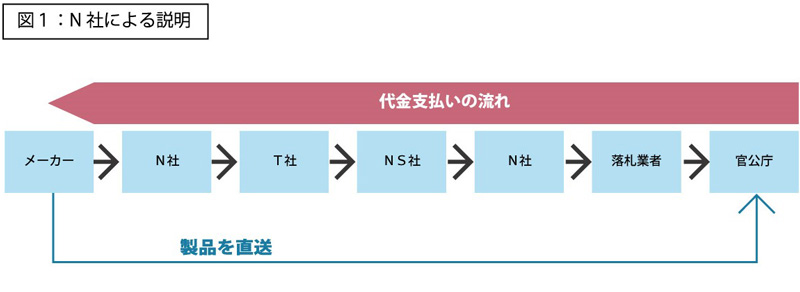

まず,循環取引という,日本の会計不正に特有の商行為について,そのメカニズムを概説する。N社特別調査委員会報告書から,N社シニアマネージャーX氏が差配した架空循環取引の流れを見ておきたい。N社X氏による商談コントロール(図1:N社による説明参照)

①X氏は, 旧知のT社担当者に対し,以下のような勧誘を行う。

- 官公庁Aをエンドユーザーとする商談があり,

- N社を仕入れ先,NS社を販売先とする商流に参加することによって,

- 販売金額の5%相当額の利益を計上できる

- 官公庁Aをエンドユーザーとする商談があり,

- T社を仕入先,N社を販売先とする商流に参加することによって,

- 販売金額の5%相当額の利益を計上できる

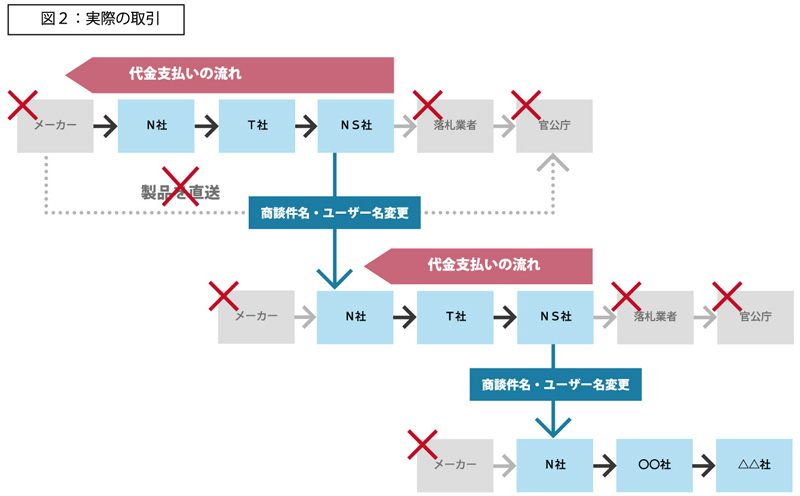

(2)N社特別調査委員会の調査結果から見えた架空循環取引の実態

N社特別調査委員会による調査結果をまとめると,実際には,この取引自体は架空のものであり,取引参加各社の間を資金が循環しているだけのものであった。

①N社X氏は,実際の入札情報をもとに,官公庁向けの商談を装い,T社及びNS社などに,商流への参加を呼び掛ける。

②N社X氏は部下に命じて,過去の実際の取引を参考にして商談の詳細を決め,本来は仕入先が作成するはずの見積書や請求書を作成させる。

③NS社からN社に商流を循環させるにあたって,官公庁名や商談内容を改変し,社内手続きや会計監査で不審に思われないように画策する。

このように同一の商品が,商流に参加した各社に利益を配分しながら転売を繰り返す商談を「循環取引」と呼び,その中でもN社事件のように実際の商品を伴わない取引を「架空循環取引」または「資金循環取引」と呼んでいる。

(3)21世紀 IT業界での架空循環取引事件が多発

20世紀における「循環取引」は,例えば,繊維製品や冷凍食品を利用して,同一の倉庫内で所有者名義だけを変更するような方法で行われてきた。決算時期の違う会社を利用して期末決算時点の棚卸残高を圧縮することを目的とし,あるいは,棚卸商品が長期滞留して陳腐化していることをごまかすことを目的としたものが多く,新しい決算期に入ると買戻しが行われて,循環取引が解消することも少なくなかった。

ところが,21世紀に入り,IT業界では,「架空循環取引」事件が次々と発覚した。メディア・リンクス事件,IXI事件,プロデューサー事件,ニイウスコー事件などである。

こうした架空循環取引が,IT業界で多く見られた理由については,

①システムの構築やソフトウエアの開発を複数の企業が請け負う同業者間の取引が多いこと

②製品については,メーカーからの直送取引が慣習化していること

などが挙げられることが多い。

同時に,こうした取引は営業努力せずに売上高と利益を水増しできるメリットがあり,取引参加各社の与信に問題がないことも相まって,商流に参加する各社の心理的ハードルは高くないことが予想される。

2.早期発見策・再発防止策

(1)なぜ長期間架空循環取引を繰り返せたのか?

N社が主導した架空循環取引が露見したのは東京国税局による税務調査が端緒だったと言われている。つまり,N社をはじめとする取引に参加していた上場企業では,経理などの管理部門によるチェック,内部監査部門による業務監査,監査役監査,監査法人による会計監査などが有効に機能していなかったということになる。なぜ,こうした牽制機能をかいくぐって,長期にわたり架空循環取引を繰り返すことができたのか?この疑問から,早期発見策・再発防止策を検討してみたい。まず,架空取引を含む循環取引の特徴として,以下のような点が指摘されることが多い。

- 商談に係る証憑書類が適切な形で揃っていること

- 商談に係る社内手続き(上長による承認・稟議決裁など)が実施されていること

- 商談相手は上場企業又はその子会社でありの与信管理上の問題点がないこと

- 代金決済(とくに売掛債権の回収)が契約条件通りに行われていること

③取引の対象がソフトウエアや役務の提供など,取引実態を把握しづらいものであること

④商談の性格や業界慣行などを理由に,取引の全容把握が難しいこと

⑤多額の売上実績を上げ,会社業績に対する貢献が大きいこと

外部から「架空取引」や「循環取引」であることを発見するのが非常に難しい不正,それが架空循環取引の特徴であると言えるだろう。

(2)架空循環取引の再発防止に必要なこと

最も有効な再発防止策は,N社事件のように複数の取引先の間に入って,書類を通すだけで利益を得るタイプの商談(「商社的取引」「名義貸し取引」などとも呼ばれる)への参画を禁止するよう,社内規定を変更してしまうことである。会計監査の場では,こうした付加価値を伴わない取引については,受注額全額を売上高として計上するのではなく,利益額のみを売上高又は雑収入として計上させる「純額取引」とする修正が広く行われている。

しかし残念ながら,取引の実在性についての確認は十分に行われてこなかった¹ 。「純額取引」として財務諸表の表示を修正しておけばいいという考えを,企業側も会計監査人側も脱却して,「当社が付加価値を与えない取引の禁止」を経営トップが宣言することを,再発防止策の第一に挙げたい。

*¹証券取引等監視委員会「開示検査事例集(2019年10月23日)」P20 監視委コラム「架空取引(資金循環取引)の気付き」参照

https://www.fsa.go.jp/sesc/jirei/kaiji/20191023/02.pdf

(3)N社とK社の「架空循環取引」主導者の類似人物像

また,本稿の冒頭で,N社事件の調査と同時期に,K社東京支店で行われていた,中古ゲーム機器の販売に絡む架空循環取引の調査が進行していたことを述べた。この二つの事件の調査報告書を読むと,事件を主導したとされるN社のシニアマネージャーとK社東京支店副支店長の人物像に,いくつかの類似点があることに気がつく。

(4)人物像から考える、架空循環取引の再発防止策・早期発見策

こうした人物像の特徴から,いくつかの再発防止策・早期発見策が考えられる。

まずは,取引の属人化・聖域化を防ぐための人事ローテーション。次いで,内部通報制度の再構築・整備である。

高い売上実績をコンスタントに上げている社員の担当を変更することは容易ではない――経営者からすれば,異動後の業績が下がるリスクを回避したいと考えるのが当然であろう。しかし,そうした地位を悪用して不正を行っていた社員の存在が明らかになってきたことは紛れもない事実である。また,過去の売上実績に見合う多額の売上予算を達成するというプレッシャーが,不正の動機となった事例も数多く報告されている。

社員の人事ローテーションについては,一定の年限を決め,例外を排除して実施することが必要である。そうした人事ローテーション制度は,後任者に発見される可能性があることから,不正を働くことを考える社員に対する抑止力となるであろうし,後任者による不正発見の可能性も期待できる。

(5)会計不正の早期発見のために、実効性のある内部通報制度

また,循環取引が首謀者だけではできない,社内外に協力者が必要であるという点からは,通報制度を再考すべきである。ほとんどの上場企業では「内部通報制度」が整備され,通報窓口が周知されている。にもかかわらず,N社事件では,取引に関与した他社も含めて,取引内容に関する疑義が通報されることはなかった。N社が公表している調査報告書では,シニアマネージャーが部下に対して理不尽な作業をさせていたり,部下が取引について疑問を口にしたりしていたことが明らかにされているが,内部通報には至っていない。

報告書では,「なぜ通報しなかったのか」が明らかになっていないため,その理由は不明だが,内部通報制度または内部通報窓口に対する信頼感が欠如していたことは想像に難くない。内部通報制度について主に再考すべき点は以下の3点であろう。

- 経営者から完全に独立した通報窓口の設置と窓口における守秘義務の遵守

- 上記1.の通報窓口では,取引先担当者からの通報を積極的に受け付ける

- 通報者に対するリニエンシー制度及び通報に誤りがあった場合でも処罰はしないことを社内規定で明確にする

実効性のある内部通報制度を運営することは,循環取引のみならず,あらゆる会計不正に対する抑止力及び早期発見策として,極めて有効なものであるので,次回以降の記事の中でも,触れることがあると考えている。

3.まとめー架空循環取引の早期発見・再発防止のためにー

架空取引を含む循環取引は,会計監査を含めて外部者が発見するのは非常に難しい会計不正である。循環取引の早期発見や再発防止策としては,経営トップが「付加価値を産み出さない取引は行わない」ことを言明するとともに,社内に明文規定を設けることが最も肝要である。

そのうえで,経営トップの姿勢として,例外のない人事ローテーションを規定化して実施することにより特定の取引を属人化・聖域化させないこと,経営者から完全に独立した通報窓口を設置するなど,内部通報制度を整備して,社員のみならず,取引先担当者からの通報も積極的に受け付ける制度を構築することが必要である。

【「会計不正の類型と再発防止策」連載予定】

代表

ACFE JAPAN 研究会所属:東京不正検査研究会、不正の早期発見研究会

租税訴訟学会 会員

1998 年、税理士登録。1998 年 2 月から 2010 年 1 月まで、IT 系企業で税務、債権管理、内部統制などを担当。2010 年 1 月、税理士として独立開業。