DQトピックス

会計不正の類型と再発防止策 : 第6回「非連結の関係会社を利用した売上計上」

2020.09.15

もくじ

1.金融商品取引法違反による元CEOらの逮捕

2019年7月25日,東証1部上場のS社元代表取締役会長兼最高経営責任者(以下「元CEO」と略称)および3名の元取締役が,金融商品取引法違反により横浜地方検察庁に逮捕されたというニュースが流れた。S社は,5月時点で,「金融商品取引法違反の疑いによる証券取引等監視委員会および横浜地方検察庁の強制調査を受けていること」,「平成27年3月期に係る不動産物件の取引について架空売上計上の疑いがあること」から,第三者委員会を設置して調査を行うことを公表していた。

2.業績予想の下方修正を避けるための損益調整

S社が,7月24日に公表した第三者委員会による調査報告書には,2015(平成27)年3月期,業績低迷に苦しむS社の決算期末の状況が明らかにされている。S社は,当初の業績予想を2014(平成26)年10月に下方修正したものの,決算直前には下方修正後の業績予想をもさらに大きく下回る見込みとなっていた。そこで,S社の経営陣は,次のような決算対策を行うことを決める。

- ① グループ外支配会社に対する土地やマンションなどの不動産販売

- ② 投資有価証券の売却

- ③ 非連結としていた子会社のうち,業績の良い子会社等を連結に組入れ

- ④ 非連結子会社及びグループ外支配会社への出向者の人件費の遡及請求

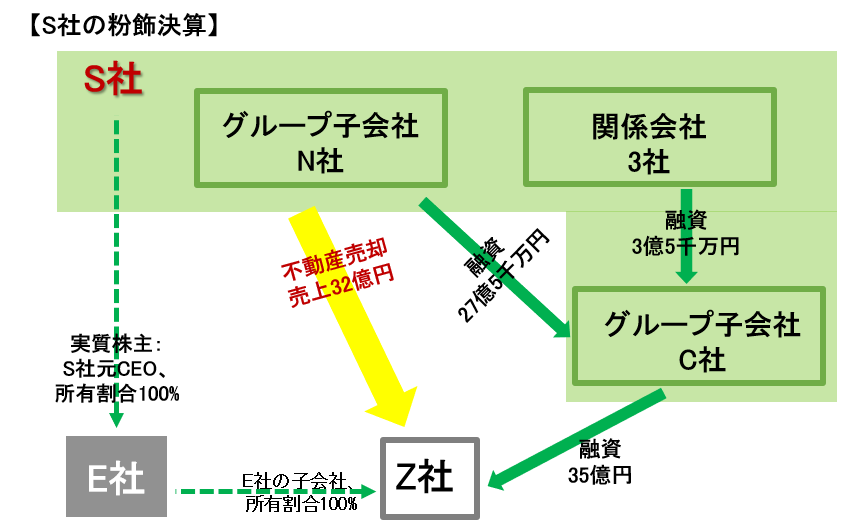

「グループ外支配会社」とは,第三者委員会の定義によれば,「S社と直接又は間接の資本関係がないものの実質的にS社グループが支配している会社」のことを言い,本件で問題となったZ社の大株主は,S社元CEO個人であり,S社グループの社員が取締役に就任していることが判明している。①の不動産販売を図示すると以下のとおりとなる。

2015年3月,S社の連結子会社N社が所有する不動産について,Z社との間で売買契約を締結し,S社グループは32億円の売上を計上する。Z社が負担する不動産購入代金は,S社の別の連結子会社C社を窓口とした融資によって資金が手当てされ,支払いが行われる。

こうした取引について,第三者委員会は,S社の平成27年3月期の決算対策として,「経済的実体のない売上・利益の計上目的」で行われたものであったこと,Z社はS社グループが実質的に支配していることから子会社と認定されること,また,譲渡不動産の対価がS社グループの関係会社からの融資によって決済されていることから,「財貨の移転」がなされているとは言いがたいことなどを理由に,この不動産の販売とそれに伴う仲介手数料の売上計上は認められないと判断した。

なお,2020年6月16日に,証券取引等監視委員会が公表した「有価証券報告書等の虚偽記載に係る課徴金納付命令勧告について」というリリースにおいては,平成27年3月期の有価証券報告書について不適正な会計処理として認定された事項は,

- 不適正な不動産販売による売上の過大計上

- 不採算子会社等の連結範囲からの除外

であり,その結果,S社は,当期純利益が▲1,030百万円であるところを488百万円と記載したことが,虚偽記載に該当すると指摘している。

3.早期発見策・再発防止策

S社の第三者委員会は,本件の原因分析として次の7項目を挙げている。

- ① 創業家の強い影響力

- ② ガバナンス,内部統制の不全

- ③ 企業風土

- ④ 会計監査人の監査について

- ⑤ 会計に関する知識の欠如

- ⑥ 内部通報制度が殆ど利用されていなかったこと

- ⑦ 多くの非連結会社及びグループ外支配会社の存在

第三者委員会による分析を補足しておくと,S社は,上場持株会社であり,S社グループ全体で2,600名を超える社員が在籍している中で,持株会社の社員はたった20名で,しかもそのうち12名が子会社である事業会社との兼務という体制であった。また,持株会社の内部監査部門である内部統制室には子会社と兼務する室長は存在したものの,室員は存在していなかった。

こうした「内部統制の不全」状況下で,創業家による「2度目の業績予想の減額再修正」を避けたいという思いから,連結から除外したグループ外支配会社に対する不正な売上計上が行われた。結果的には,元CEOと元社長の2名が金融商品取引法違反(虚偽有価証券報告書提出罪)の嫌疑で横浜地方検察庁に起訴されることとなった。

その後,8月23日に公表されたS社による再発防止策の項目は,次のとおりである。

- 当社グループにおける取締役等に対する人事上の措置等について

- 取締役会改革によるガバナンス強化について

- 組織改革によるガバナンス強化について

- 創業家との決別について

- 内部通報制度の再構築について

- 法令遵守風土の構築について

- 適正な会計監査の実施について

4.まとめ―事業子会社の管理と会計監査人の選任

本稿で取り上げてきたS社事案には,会計不正を巡る大きな論点が2つ含まれている。

- (1)社員数の少ない上場持株会社により,いかに事業子会社の管理監督を行うか

- (2)長期にわたり,同一の中小会計事務所を会計監査人に選任してきたこと

S社の第三者委員会は,(1)の論点について,次のようにコメントしている。

そのうえで,S社が上場持株会社として,中核事業子会社およびその他の事業会社の事業遂行の監督等を適切に行い得るように,持株会社と中核事業子会社が一体として機能,運営されるような位置づけを再検討すべきであると,再発防止策で述べている。

また,第三者委員会は,直接その是非について言及しているわけではないが,1962(昭和37)年の上場以来,S社の会計監査人は,小規模な会計事務所が受任しており,会計監査人の独立性という点から,問題視される可能性もあった。

こうした(1)(2)の論点に対して,S社は,次のような対応を示している。

(1)社員数の少ない上場持株会社により,いかに事業子会社の管理監督を行うか

S社は,再発防止策の「組織改革によるガバナンス強化について」の中で,監査役室の設置,内部統制室の人員増強(1名⇒5名),グループ経営推進本部の中に財務部や経理部などを独立の組織として配置することとし,S社の社員を20名から60名まで増やすことを明示しており,これは,9月2日に公表された「組織改革および人事異動に関するお知らせ」で,実現が図られている。

しかし,年が明けた2020年1月,S社が最終的に選択した道は,中核事業会社である子会社を吸収合併して上場を維持し,商号を子会社のものに変更,持株会社形態から脱するというものであった。S社は,リリースの中でこう説明している。

(2)長期にわたり,同一の中小会計事務所を会計監査人に選任してきたこと

次いで,5月29日,S社(実際には社名は変更されている)は,「会計監査人の異動に関するお知らせ」を公表した。異動の理由としては,「コーポレート・ガバナンス体制のさらなる強化を図るべく,監査体制の刷新の一環として,会計監査人につきましても新たな会計監査人を選任する」という説明がなされている。

【「会計不正の類型と再発防止策」連載予定】

代表

ACFE JAPAN 研究会所属:東京不正検査研究会、不正の早期発見研究会

租税訴訟学会 会員

1998 年、税理士登録。1998 年 2 月から 2010 年 1 月までIT 系企業で税務、債権管理、内部統制などを担当。2010 年 1 月、税理士として独立開業。

【講演情報】

2020年10月23日(金)「公表事例で検証する会計不正の早期発見と再発防止策 ー不正の芽の察知と機敏な対処として-」日本公認会計士協会主催