DQトピックス

会計不正の類型と再発防止策 : 第8回「従業員による横領-その1 経理担当者による資金流用」

2020.10.20

もくじ

1.従業員による横領事件

2018年10月,デロイト トーマツ ファイナンシャルアドバイザリー合同会社と有限責任監査法人トーマツが公表した「企業の不正リスク調査白書 」によれば,アンケート回答企業のうち,過去3年間に「不正事例あり」と回答した企業は46.5%。そのうち複数回答による不正の実態では,「横領(窃盗・不正支出等)」が最も多く,66.7%がこのカテゴリーに分類できることがわかっている。一方,不正による損失の多くは1,000万円未満であり,多くの企業では「重要性がない」ことを理由に公表していないことも判明している。

本稿第8回と第9回では,従業員の横領事件を二つに分類し,本稿では経理担当者による資金流用事件を,第9回は下請会社に対する水増し発注によるキックバック事件を題材に,それぞれ発生原因を分析しながら,再発防止策を検討することとしたい。

2.経理課長による資金流用事件

ジュエリーの製造・販売を主たる事業とするK社は,2017年7月,東京国税局による税務調査の過程で,調査担当者から,経理課長による資金流用の事実を知らされる。K社は内部調査委員会を設置して,経理課長による不正の調査を開始すると同時に,経理課長が横領によって得た資金の使途を特定して,被害の回復と債権の保全策を進めた。

経理課長が不正により着服した金額は,約4億円であった。主な不正の手口と,それぞれの手口により着服した金額は以下のとおりである。

- オンライン決済を悪用した自身の口座への送金……約1,256万円(2012年9月頃まで)

- 請求書に捺印する際の印鑑の不正使用(払戻伝票に押印)……約2億1,862万円

- 廃棄すべき銀行口座を悪用した不正出金……約1億5,147万円

- 現金売上代金,現金回収売掛債権の着服……約1,817万円

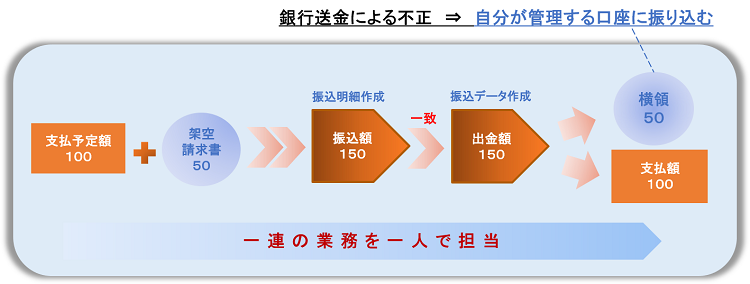

このうち,2.及び3.の手口を簡単に図示すると,以下のようになる。

【図解:不正送金の手口】

- 経理部門担当者は,支払依頼があった請求書に偽造請求書を混入し,または,請求書の一部を変造することによって支払予定額を増額

- 請求書の合計額と振込による出金額を一致させた上で,銀行に送金依頼

- 架空部分は,自分が管理する口座へ振り込み

- 上長は明細をチェックすることなく,合計額の一致をもって承認

経理部門担当者による不正は,主に「単独犯」という特徴があり,その結果,事件が長期間発覚せず,被害金額が大きくなる原因となっている。K社でも,不正が発覚するまでに7年近い年月が過ぎており,しかも,発覚した理由は,後述するように,内部統制や内部監査,内部通報などの自浄作用ではなく,外部からの指摘によるものだった。

多額の資金を横領していた経理課長は,2010年2月,中途採用でK社に入社して,経理部門を担当。その後,直属の上司の退職や職制変更により,事件発覚当時には,代表取締役社長が直属上司となり,2016年6月からは経理課長として,経理部門の権限を掌握していた。

経理課長が初めて不正を行ったのは入社して約半年後であり,その後,不正を重ねながらも,社内では出世をしていた。不正により取得した資金は,自宅や投資用不動産の購入,趣味の車やバイク,時計の購入に充てられていたということで,内部調査委員会は,これらの不動産・動産を差し押さえ,横領された被害金額4億円のうち55%を超える金額を回収している。

3.早期発見策・再発防止策

K社の内部調査委員会は,監査等委員である社外取締役2人がそれぞれ主宰する法律事務所の弁護士の2人と,K社の顧問税理士法人に所属する公認会計士で構成されていた。その結果,調査報告書において,K社経営陣,とくに監査等委員である社外取締役に対する批判的なコメントは控えめになっている。

K社が,経理課長による横領を許してしまった最大の理由は,経理課長に権限が集中する一方,直属の上司が社長ということもあって,上司による管理監督,経理部門内における相互牽制などの内部統制システムの機能不全が挙げられる。また、こうした経理部門の体制に異議を唱えることのなかった,監査等委員である社外取締役(2016年4月までは社外監査役)による監視監督も,十分でなかったといえよう。

K社内部調査委員会によるによる再発防止策の提言は次のとおりである。

- 業務フローの明文化,改善 -印鑑の管理

- 管理部門の牽制強化

- 監査等委員会監査及び内部監査の更なる強化

- 取締役の相互監視・監督体制の更なる強化

- 内部通報制度の周知徹底及び外部窓口の運用開始

- コンプライアンス意識の更なる浸透

-金融機関口座の管理

-オンラインバンキングの管理

-現金の管理

-資金日報

-経理システムと基幹システムの照合

最初に挙げられている「業務フローの明文化,改善」における小項目は,経理部門における職務分掌と相互牽制としては,きわめて当然で基本的な内容である。しかし,K社のように,経理部門責任者が空席になったり,経理課員が恒常的に不足していたりすると,往々にしてなおざりにされる可能性も否定できない。監査等委員である取締役が,経理部門を往査するに際して,ここで挙げられた6つのポイントを確認するだけでも,経理部門の内部統制が有効に機能しているかどうかの判断に資する項目であると言えよう。

そのうえで,再発防止策を補足すると,

経理部門の権限を一人に集中させてはならない

という,一点に尽きる。

いかに業績が低迷して人件費の縮減が急務であろうと,上場会社である以上,経理部門の権限を一人に集中させることは断じて避けなければならない。K社代表取締役は,経理部門に関心を払わなかった結果,売上高28億円(2017年1月期)の会社で4億円の横領被害に遭うという,経営基盤を揺るがしかねない不正を許してしまった。経理責任者の上司として取締役を置く余裕がなければ,代表取締役自らが,経理部門の監視・監督を行うという気構えがなければ,不正防止は不可能である。

内部調査委員会調査報告書によれば,K社代表取締役をはじめとする取締役・監査役らは,経理課における従前のルールは遵守されているものであり,会社からの具体的な出金等の適正チェックについては監査法人による監査を受けていたため問題ない,という認識であったと説明されている。しかし,経理部によるルール遵守の状況について確認したわけでもなければ,会計監査人とのコミュニケーションが十分であったかどうかも検証されていない。こうした点を考えると,K社経営陣は,上場会社の経営陣としては,経理部門の重要性に対する認識が不足していたと言えるだろう。

4.まとめ

経理部門責任者による不正は,なかなか発覚せずに長期間となることから,不正による損害額が多額になる傾向があり,K社の事例もその典型であると言えよう。経理部門の幹部社員にある程度の権限移譲を行う場合には,職務分掌をきちんと定義したうえで,上長による管理監督,経理部門内における相互牽制に加えて,有効な内部通報制度の構築・運用といった内部統制システムの整備が欠かせない。

さらに,前回第7回の記事でも確認したことであるが,内部監査部門・監査等委員(監査役)・会計監査人による三様監査における協働やコミュニケーションを充実させて,経理部門に対しても実のある三様監査を行う必要があることを附言したい。K社経営陣が経理部門の監査について,会計監査人に丸投げしていれば問題ないといった認識を有していたことは,すでに説明したとおりであるが,そうした認識もまた,改められるべきである。

【「会計不正の類型と再発防止策」連載予定】

代表

ACFE JAPAN 研究会所属:東京不正検査研究会、不正の早期発見研究会

租税訴訟学会 会員

1998 年、税理士登録。1998 年 2 月から 2010 年 1 月までIT 系企業で税務、債権管理、内部統制などを担当。2010 年 1 月、税理士として独立開業。

【講演情報】

2020年10月23日(金)「公表事例で検証する会計不正の早期発見と再発防止策 ー不正の芽の察知と機敏な対処として-」日本公認会計士協会主催