DQトピックス

会計不正の類型と再発防止策 : 第7回「経営者による資金流用」

2020.10.06

もくじ

1.学校法人理事長,東証一部上場会社社長の逮捕

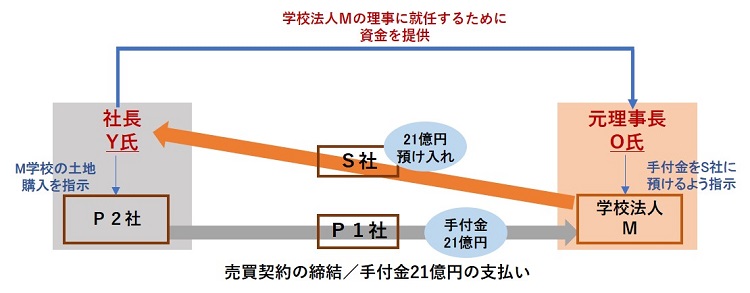

2019年12月5日,大阪にある学校法人Mの元理事長と同法人の元理事,東証一部上場の不動産会社社長ら6人が,業務上横領容疑で,大阪地方検察庁に逮捕されるというニュースが伝えられた。100年を超える歴史を有する学校法人から21億円という巨額の資金を横領したとされる事件を題材に,経営者による資金流用をどのように防ぐかを検討したい。

2.元理事長による資金流用

まず,事件の概要を見ておきたい。学校法人Mは運営する高等学校の敷地の一部について,P1社を通じて,東証一部上場の不動産会社P2社に売却するため,P1社との間で売買契約を締結して21億円の手付金を受け取った。その手付金を元理事長O氏の指示により,S社に預けた。この事実に基づき,元理事長らは業務上横領罪で逮捕・起訴されている。

新聞報道によれば,元理事長O氏はかねてから学校経営に意欲を示しており,多額の資金提供によって,2016年4月に学校法人Mの副理事長に就任し,翌年には理事長となる。学校法人Mの経営に参画するため,巨額の資金を提供していたのが,東証一部上場の不動産会社P2社社長であったY氏で,その後,学校法人Mの理事にも就任することとなる。

【図解:21憶円流用事件の概要】

事件の発端は,2019年7月,全国紙による報道で,元理事長O氏が学校法人Mの資金1億円を独断で投資に流用していたことが発覚。学校法人Mは報道後に記者会見を開いて,1億円は仮想通貨(暗号資産)の購入に充てられており,記者会見時にはほぼ無価値になったと説明した。

次いで,同じ全国紙に,学校法人Mが土地売却代金の手付金として受け取った21億円が所在不明になっている疑いがあると報じ,学校法人Mは第三者委員会を設置して,調査を始めることとなった。

その後,学校法人Mは,2020年3月,大阪地方裁判所に民事再生手続き開始の申立てを行い,同日付で大阪地裁から保全管理命令が発令された。上記の第三者委員会による調査報告書は,2019年12月30日に学校法人Mに手交されていたが,報告書が公表されたのは2ヵ月以上過ぎた3月19日であり、民事再生手続きの開始後だった。

3.早期発見策・再発防止策

学校法人Mが設置した第三者委員会は,「今後に対する改善提案」として,次のようにまとめている。

- 理事・監事に対する定期的な教育

- 規程類の整備

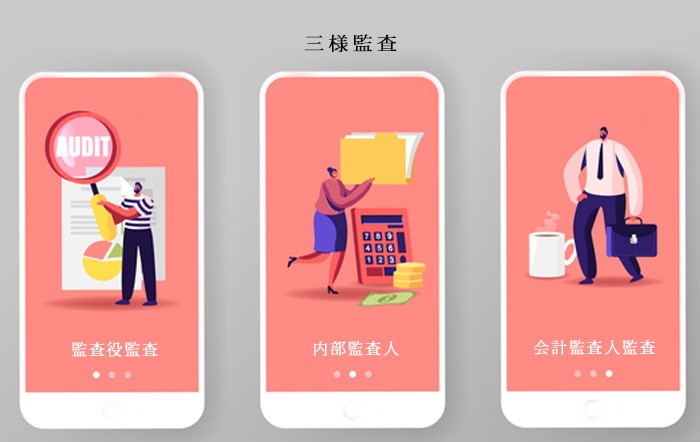

- 常勤の監査部門の設置と三様監査の実施

- 内部通報制度の整備

- 理事の選任プロセスの透明化

第三者委員会による改善提案のうち,学校法人に特有の問題ではなく,一般事業会社にも適用できる改善提案として「3.常勤の監査部門の設置と三様監査の実施」と「4.内部通報制度の整備」について,その内容を見ていきたい。

第三者委員会は,「常勤の監査部門の設置と三様監査の実施」を求める理由として,学校法人Mの監事2人が,元理事長O氏に対して理事会決議が必要であることを述べながら積極的に理事会決議を要請しなかった事実を指摘していた。その要因の一つとして,監事が非常勤であるために継続して要請できなかったと分析している。そこで,改善策として,常勤の監査担当者や担当部門を設置すべきであり,最も望ましいのは常勤の監事を置くことであるとコメントしている。また,内部監査室などの監査担当部門を設置する場合には,理事長の独断的行為に対する牽制になることが期待できるよう,少なくともレポートラインとして監事を含めることを検討することが必要だと述べている。さらに,監事及び会計監査人は元理事長の独断的な運営に対して是正が必要だと考えていたことは認められるが,両者が協働していなかったことから,元理事長は行動を改めることがなかったとして,三様監査の実施が必要であるとまとめている。

さらに,第三者委員会は,学校法人Mの従業員が元理事長の独断的行為や理事会の機能不全を認識して是正の必要があると感じ,行動しようとする場合には,内部通報制度が整備されていて独立性の高い外部窓口が設置されていることは非常に重要だと指摘した。内部の自浄作用により問題の是正を図ることのできる唯一の方法といえるかもしれないと,「内部通報制度の整備」の必要性を強調している。

もう一方の当事者であるP2社は,2020年3月31日,P2社が設置した外部経営改革委員会から調査報告書を受領し,委員会から示された「ガバナンス改革上の提言」を踏まえて,「再発防止策の骨子」を次のとおり公表した。

- 取締役会を含む重要な会議体のあり方及び意思決定方法の見直し

- 社外取締役の職務執行の実効性を確保するための環境整備

- 利益相反取引及び競業取引に関するルールの設計と教育

- 土地仕入プロセスにおける統制活動の再設計

- 内部監査の強化

P2社の2019年3月期有価証券報告書によれば,同社は「監査等委員会設置会社」であり,社外取締役である監査等委員が3名(うち1名は常勤の監査等委員)選任されており,内部監査課と連携して,業務執行取締役の監査等を行っていることが説明されている。しかし,内部監査化は課長1名のみの部門であり,内部監査部門が脆弱な体制であったことを踏まえると,監査等委員会がその機能を十分に果たすことも期待できないとして,外部経営改革委員会の調査報告書では,「監査機能の強化」の必要性を提言していた。

4.P2社に対する処分

日本取引所自主規制法人は,2020年6月24日,P2社に対し,「改善報告書の徴求及び公表措置」を公表,その理由を次のように説明している(一部文章省略)。

これらの原因として,同社では主に以下の点が認められた。

- 業務全般にわたって,創業家かつ大株主であった前代表取締役社長の個人的能力に依存しており,同人に過度な権限集中が行われていたこと

- 内部監査部門に十分な人員が配置されていないほか,同部門と監査等委員会とが十分に連携していなかったことから,深度ある監査が行われていなかったこと

- 取締役は,自己の担当部門の業務以外への関心が薄く,取締役間の相互牽制が行われなかったほか,社外取締役に対しても適切な情報が提供されないなど,取締役会としての監督機能が不十分であったこと

以上を踏まえると,同社は,業務の適正を確保するために必要な体制を適切に運用していなかったことにより企業行動規範の遵守すべき事項に違反しており,また,同社では,前代表取締役社長の退任や保有していた株式の譲渡など前代表取締役社長との関係の見直し,ガバナンス体制の再構築などの再発防止策の実施が進められてはいるものの,未だ,重要な会議体の新設,社外取締役の職務執行の実効性確保など改善の必要性は高いと認められることから,その経緯及び改善措置を記載した報告書の提出を求めることにした。

5.まとめ

少子化の影響を受けて経営難に陥っている学校法人を乗っ取るため,多額の資金を背景にして理事長職を得た被告の狙いは,都心に立地している高等学校の敷地を転売して利益を得ることであった。この資金を提供したのは東証一部上場会社のP2社元代表取締役のY氏であったが,同社には,創業者・大株主である代表取締役の利益相反行為を抑止できる体制は整備されておらず,代表取締役が,業務上横領の容疑で逮捕・起訴されるという事件につながってしまった。

学校法人M,P2社ともに,こうした事件を防止できなかった理由として,内部監査部門の脆弱さまたは不存在が挙げられており,それに基因して,監事または監査等委員,会計監査人との連携・協働ができなかったことが,理事長や代表取締役の暴走を許してしまった。

学校法人Mの4月9日付リリースによれば,同法人がS社に対して有する21億円の返還請求権をP2社の元代表取締役Y氏個人に同額で譲渡し,Y氏から21億円を受領して,P1社との売買契約を合意解除のうえ,手付金21億円を返金したということである。学校法人Mの教職員,在学生及び入学予定者にとっては,高等学校敷地を巡る問題が解決したことは朗報であろう。

【「会計不正の類型と再発防止策」連載予定】

代表

ACFE JAPAN 研究会所属:東京不正検査研究会、不正の早期発見研究会

租税訴訟学会 会員

1998 年、税理士登録。1998 年 2 月から 2010 年 1 月までIT 系企業で税務、債権管理、内部統制などを担当。2010 年 1 月、税理士として独立開業。

【講演情報】

2020年10月23日(金)「公表事例で検証する会計不正の早期発見と再発防止策 ー不正の芽の察知と機敏な対処として-」日本公認会計士協会主催