DQトピックス

会計不正の類型と再発防止策 : 第2回「ソフトウェア開発等含む工事進行基準による売上高の過大計上/損失の先送り」

2020.06.16

もくじ

【序章:工事進行基準における収益認識に関する会計不正】

①実績原価による工事進捗率が過大となることから,売上が過大計上となること

②本来計上すべき工事損失引当金が過少計上となること

という不正が繰り返されており,15の案件について不適切な会計処理を認定している。

連載第2回目は,工事進行基準における収益認識に関する会計不正について検討したい。

1.工事進行基準による売上計上の仕組み

(1)工事進行基準とは何か?

工事進行基準とは何か?最初に企業会計原則から確認しておきたい。企業会計原則「第2 損益計算書原則三のB」は,以下のように規定する。この項の「ただし書」を受けて,企業会計原則注解7はこう規定する。

長期の請負工事に関する収益の計上については,工事進行基準又は工事完成基準のいずれかを選択適用することができる。

- ① 工事進行基準

決算期末に工事進行程度を見積り,適正な工事収益率によって工事収益の一部を当期の損益計算に計上する。 - ② 工事完成基準

工事が完成し,その引渡しが完了した日に工事収益を計上する。

わが国の公正な会計処理基準では,長期の請負工事について「工事進行基準」と「工事完成基準」のいずれかの収益認識基準に基づき,売上高を計上することが認められていたところ,2007年12月に企業会計基準委員会が,「工事契約に関する会計基準(企業会計基準第15号)¹」を公表し,工事契約に関して工事の進行途上においても,その進捗部分について成果の確実性が認められる場合には工事進行基準を適用することを原則とした。また工事契約には,受注制作のソフトウエアも含むこととしているため,IT業界においても大規模なシステム開発商談では,工事進行基準による収益認識が一般化した。

なお,「工事契約に関する会計基準」における「工事進行基準」の定義は次のとおりである。

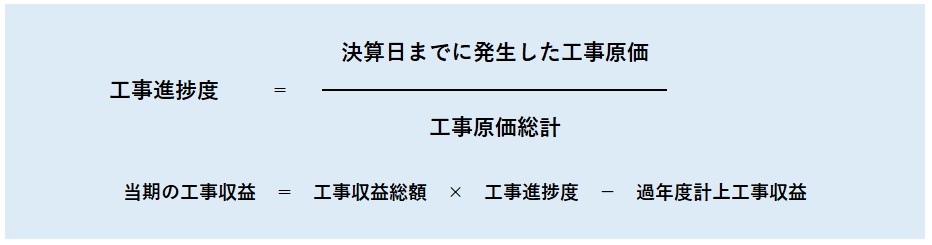

(2)一般的な工事進捗度の算定方法―合理的な見積もりとは

会計監査の場で問題になるのは,「工事進捗度」をいかに合理的に見積もるかである。一般的な工事進捗度の算定方法としては「原価比例法」であり,原価比例法に基づく工事収益の計算方法は次のように説明されている ²。

(3)設例をもとに見る会計不正―利益過剰計上の手口

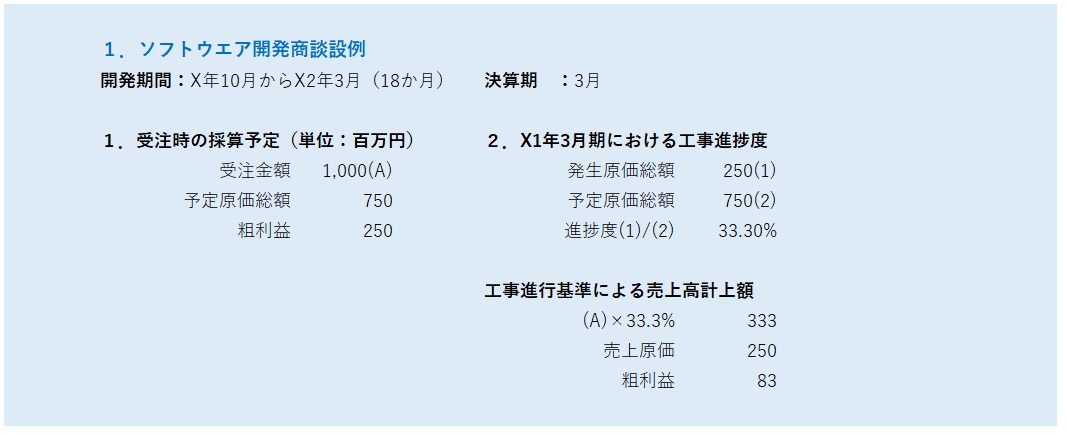

これを設例で確認しておきたい。

この商談では,最初の決算期において,当初見積総原価の3分の1が発生していたため,総原価に対する発生原価の割合で進捗度を見積もり,売上高及び利上げ原価を計上している。

それでは,この商談で完成時期までの各期間において,利益を過剰に計上する方法を考えてみる。

不正の手口としては以下の2つ。

- ①決算時期における発生原価を過大に計上する手口

- ②当初の予定原価総額を過少に見積もる手口

一つ目の「①決算時期における発生原価を過大に計上する」の手口として,X1年3月期末までにおける発生原価総額を100水増しして計上してみると,以下のとおり,売上高・粗利益ともに実際の金額よりも過大に計上されることがわかる。

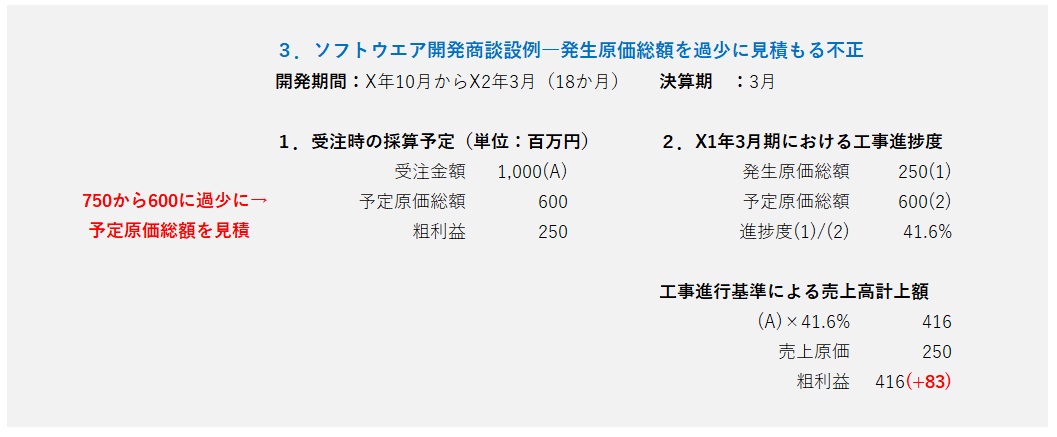

一方,「②当初の予定原価総額を過少に見積もる」方法で考察してみると,商談受注時の予定原価総額を20%過少に見積もった場合には,発生原価総額が同額であってもより過大な粗利益が計上できる。T社事件で問題とされたのはこちらの手口であった。

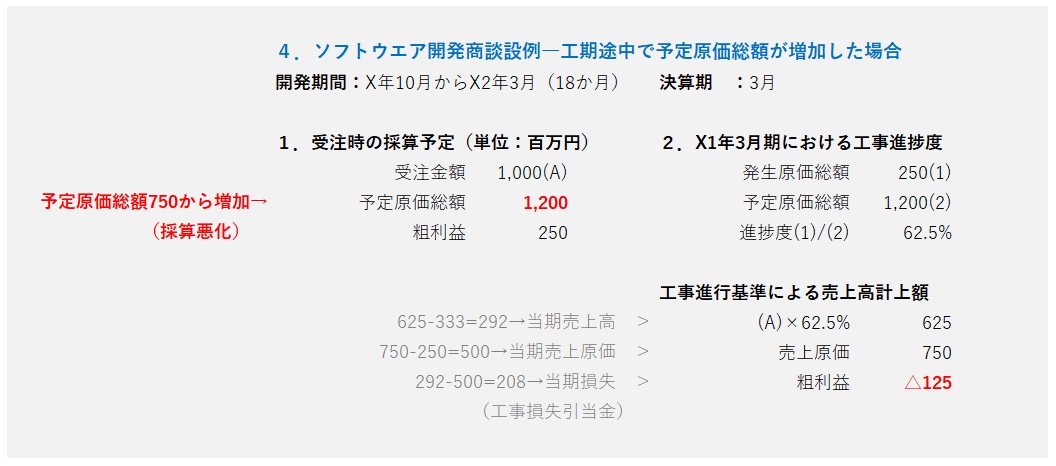

(4)不採算請負商談(赤字商談)の損失計上(工事損失引当金の計上)を先送りする会計不正の手口

ここまでは,工事進行基準による売上高・粗利益額の過大計上という会計不正の手口を利用した粉飾決算事例であるが,次は不採算請負商談(赤字商談)に関する損失計上(工事損失引当金の計上)を先送りにすることによる会計不正の手口を見ておきたい。

受注時期に750百万円であると見積もっていた予定原価が,工期中に1,200百万円となることが判明した場合には,商談全体の損失200万円を各決算期に按分して工事損失引当金を見積計上することが要求される。

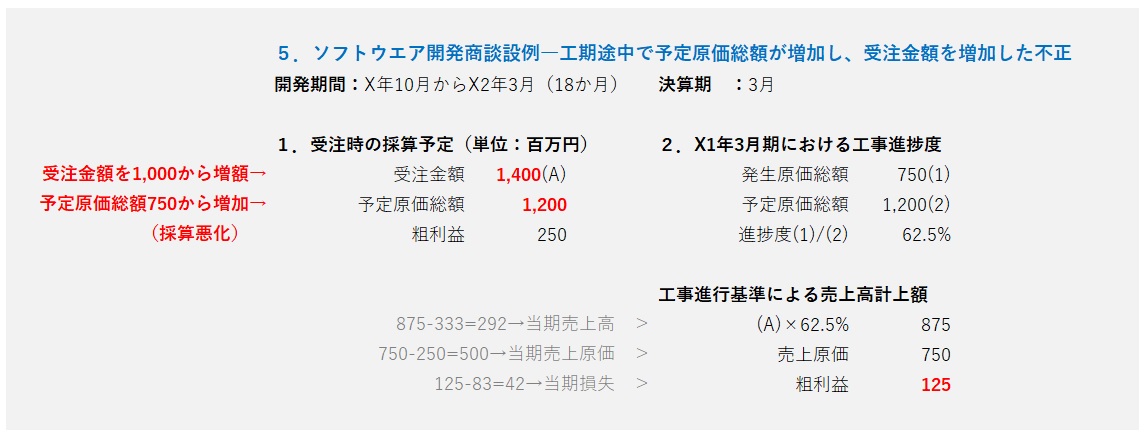

この設例では,X1年3月期ですでに83百万円の粗利益を計上しているため,X1年9月期に計上すべき工事損失引当金は208百万円となる。これを回避するために取られる会計不正の手口としては,「発注者との間で契約金額を増額する交渉がまとまった(または交渉中である)」として,増額が必要となった見積原価総額以上に受注金額を増額することが考えられる。

こうして,本来計上すべきであった工事損失引当金は計上されることなく不採算工事商談は隠蔽されることになるが,こうした隠蔽が行われるのは工事が完了して売上高と製造原価が確定するまでの期間の間であり,工事が完了した日の属する決算期には,赤字商談であったことが明らかになる。それを回避するための会計不正の手口である「原価付替え」については,項を改めて検討することとしたい。

2.早期発見策・再発防止策

(1)会計監査においての実務指針―虚偽表示リスク

日本公認会計士協会が2015年4月30日に公表した「工事進行基準等の適用に関する監査上の取扱い(監査・保証実務委員会実務指針第91号)³ 」では,この実務指針制定の背景として次のように説明されている。会計監査はこうした実務指針に基づいて行われているわけであるが,会計監査人が被監査会社の担当者以上に,請負工事やソフトウエア開発に関する専門的知識を有しているとは言えないのが実状であり,「会計上の見積りの判断」の根拠となるデータは,被監査会社に依拠せざるを得ない。そうした事情もあって,会計監査で不正を発見するのは難しいのであるが,工事進行基準適用商談の完成引渡し後に赤字商談であったことが発覚した場合には,赤字となった原因分析を行い,完成よりも前の決算期において赤字になることが予見できた可能性を検証することで,一定の抑止力を発現できることが期待できる。

(2)工事進行基準適用案件の会計不正を防ぐために

そして,工事進行基準適用商談の採算管理は担当部署任せにするのではなく,経理部門,購買部門,業務監査部門などの関係部署が参加して検討を行い,見積総原価や当期末までの進捗度を検討した結果を営業部門トップ/管理部門トップといった経営層が承認するよう,社内規定で明文化して,会計監査人と情報を共有するようにしたい。

また損失の先送りの動機としては,「赤字商談を許さない企業風土」によるプレッシャーが考えられるため,適正な財務状態を開示することがすべてのステークホルダーに資するものであるという認識を経営者と社員で共有して,採算が悪化した場合には,組織の上部に速やかに情報が伝達されるような体制構築が必要である。

さらに,第1回「架空循環取引」の再発防止策・早期発見策と同様,請負工事やソフトウエア開発商談が属人化・聖域化しないための人事ローテーション制度や部門内における損益情報の共有,また内部通報制度により,担当者の疑問を収集することが重要となろう。

3.まとめー工事進行基準適用案件に関わる会計不正の早期発見・再発防止のために

工事進行基準を適用してその決算期に計上すべき収益の額を算定するための工事進捗度を合理的に見積もる方法について,誤謬を防ぎ,恣意性や不正を排除して適正な財務報告を行うための切り札は存在しないと言ってもいいだろう。

そこで,これまでに発覚した不正事例から考えられるポイントをまとめれば,以下の3点が挙げられる。

- ①工事進行基準という会計基準を経営者と従業員が理解すること

- ②その上で,社内規定を整備して工事進行基準を適用する商談の範囲,適用に関する申請,工事進捗度の見積方法及び承認手続き,会計監査人との協議方法などを定めること

- ③事業環境の変化に伴い,見積総原価の増額や工事期間の延長など,工事進捗度の過去の見積もりに修正が必要になった場合には,決算時期を待つことなく,直ちに関係部署による協議を行うこと

最も大事なことは,経営トップが,「悪い情報(工事商談の採算の悪化)」に耳を傾け,赤字商談になったことを責めるのではなく,赤字商談になったことの報告が遅れたことを責める姿勢を明確にして,採算が悪化した原因分析を行い,会社としての方向性を示すことが必要であろう(場合によっては,経営トップ自らが,発注者/顧客の経営トップに掛け合って受注金額の増額を交渉する。)

参考資料

- 企業会計基準委員会「企業会計基準第15号「工事契約に関する会計基準」及び企業会計基準適用指針第18号「工事契約に関する会計基準の適用指針」の公表」(https://www.asb.or.jp/jp/accounting_standards/accounting_standards/y2007/2007-1227.html)

- 証券取引等監視委員会「開示検査事例集(2019年10月23日)」P45(参考)工事契約に係る工事収益の認識基準について(https://www.fsa.go.jp/sesc/jirei/kaiji/20191023/02.pdf)

- 日本公認会計士協会「工事進行基準等の適用に関する監査上の取扱い(監査・保証実務委員会実務指針第91号)」2015/4/30(https://jicpa.or.jp/specialized_field/files/2-8-91-2-20150501.pdf)

【「会計不正の類型と再発防止策」連載予定】

代表

ACFE JAPAN 研究会所属:東京不正検査研究会、不正の早期発見研究会

租税訴訟学会 会員

1998 年、税理士登録。1998 年 2 月から 2010 年 1 月までIT 系企業で税務、債権管理、内部統制などを担当。2010 年 1 月、税理士として独立開業。