DQトピックス

会計不正の類型と再発防止策 : 第11回「子会社不正-その2 海外子会社不正」

2020.12.22

2019年に何らかの形で調査委員会を設置した上場会社67社¹のうち,20社で,子会社における会計不正事件を認識していることは前回にも書いたとおりであるが,このうち,海外子会社不正は12社において発覚している。子会社では内部統制システムが十分に整備されていないことに加えて,海外子会社では,物理的な距離,言語,商慣習の違い,現地雇用スタッフとの間のコミュニケーション不足など,国内子会社よりもさらに,不正が発生しやすく,かつ,早期発見が難しい条件が加わることになる。

本稿では,海外子会社不正のうち,外国公務員に対する贈賄をおこなった事案をもとに,発生原因と再発防止策を検討したい。

もくじ

1.ベトナム子会社における税務局職員への金銭提供

プラスチック製品の製造及び販売を主たる事業とするT社のベトナム所在の子会社²(以下,「ベトナムT社」という)の役職員が,ベトナムの税務局が2019年8月に実施した税務調査の過程で,税務局職員に対し,1,500万円相当の現金を交付した可能性があることが,11月19日に開催された取締役会にて報告され,12月2日に開催された取締役会で,この問題を調査するための第三者委員会の設置が決議され,同日,T社は,「当社海外子会社における不正行為について」と題する適時開示を発出した。

調査報告書によれば,ベトナムT社が,税務局職員に対し,1,500万円相当の現金を交付した経緯は次のとおりである。

- ベトナムT社は,税務局の調査により,優遇税制の適用対象外であることを理由に,日本円にして8,900万円の追徴課税となるという指摘を受けており,この追徴税額については,コンサルティング契約を締結していた大手グローバル会計事務所の税務セクションからも,おおむね妥当であるとの初期見解を得ていた。

- 調査後,ベトナムT社の担当者は,税務局調査リーダーから,日本円にして1,500万円の現金を要求され,ベトナムT社の社長であるE氏を通じて,T社本社の執行役員経営企画部長であるA氏に報告を行い,支払について承認を得て,8月31日に,税務局調査リーダーに現金を交付した。

- 上記のA氏の判断は,2017年6月,ベトナムT社が税関調査を受けた際に,追徴金・罰金を支払う代わりに,調整金として税関局職員に現金を交付することにより追徴金の減額を行うことを考え,A氏を経由してF社長の承認を得たうえで,現金1,000万円相当額を交付した結果,関税調査における指摘事項はなしのまま終了したこと,さらに,ベトナムT社では,支払った,1,000万円相当額については,2017年7月から12月にかけて複数回に分割して,消耗品費及び修繕費として費用処理したことを,F社長が承認していたことから,なされたものであった。

その後,T社本社は,ベトナムT社が,税務局職員に対して交付した1,500万円相当について,顧問弁護士の助言を受けたうえで,「いったん交付した現金を返却してもらってリセットし,改めてコンサルティング会社からフィーを支払うという方法」を検討することになり,ベトナムT社とR社はコンサルティング契約を締結して,R社にコンサルタント料として2,000万円相当額を支払ったうえで,1,500万円を現金で返金してもらうこととで処理することとした。

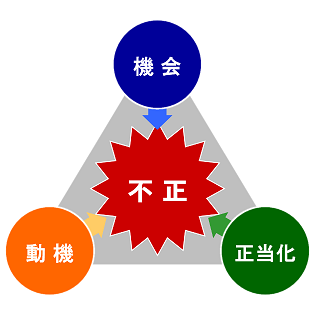

2.不正のトライアングル仮説による原因分析と経営陣の危機対応

T社第三者委員会による原因分析は次のとおりである。

「不正のトライアングル仮説」に基づく原因分析

(1)動機

ベトナムT社の役職員における動機は,要求された追徴額の支払を免れたい,調整金を支払ってでも支払総額を減らしたい,「調整前の追徴額-調整金額-調整後の追徴額=調整金支払による利益額」という算式で示される利益を得たい,という目先の経済的利益の追求にある。そして,税務局職員に調整金を交付することを事前あるいは事後に承認した本社の役職員における動機もまた,目先の経済的利益の追求にある。

(2)機会

ベトナムT社の役職員における機会は,領収書の調達による「消耗品」としての経費処理という,本来の経理処理とは異なる仮装の経費処理を容易に実行できる杜撰な統制環境が存在していたこと,子会社の経営陣がこれを容認して内部統制を無効化したことにある。

(3)正当化

海外子会社において外国公務員に金銭を交付した役職員における正当化は,①経済的利益を得られて「会社のため」になる,②他社も支払っているはずであり,郷に入っては郷に従うのが合理的行動である,という2点が共通項であり,この正当化は,外国公務員に現金交付することを事前あるいは事後に承認した本社の役職員においても共通に認められる。

さらに,ベトナムT社による外国公務員への現金交付を知ったT社取締役らが,合理性を欠く危機対応をした原因として,次の4項目を挙げている。

- 外国公務員への贈賄リスクに対して無防備なままの海外事業展開

- 利益とコンプライアンスを天秤にかける企業風土

- 虚偽の経理処理を容認する統制環境

- 十分な情報収集とその分析・検討に基づく意思決定の欠如

調査報告書を読んで,「自分なら同じ判断はしないはずである」と断言できる経営者はどれくらい存在するだろうか。

3.先例となるべき外国公務員贈賄事件

外国公務員贈賄事件については,海外子会社の不正ではないものの,先例があった。

鉄道建設コンサルティングを行っているN社は,2013年4月に行われた東京国税局の調査により,ベトナム,インドネシア及びウズベキスタンでの円借款事業に関連した鉄道事業を受注するためにリベートを提供していたことが指摘され,使途秘匿金課税の処分を受けた。N社は,2014年4月25日第三者委員会による調査結果を公表。1億6千万円を超えるリベートが支払われていたことが判明した。

東京地方裁判所の翌年2月4日の判決では,法人には罰金9,000万円,代表取締役以下の当時の役員には,懲役2年から3年の執行猶予付き実刑判決が言い渡された。

N社の第三者委員会も,不正のトライアングル仮説のうちの「正当化」について,詳細な分析をしているので,T社事案と比較するため,引用しておきたい。

国際部には,「海外案件の受注拡大」が当社の経営方針である以上,これを実現するためのリベート提供は是認ないし受容されるという発想があった。

(2)被害者意識

不当な要求に屈服させられてリベートを巻き上げられている自分たちはあくまで「被害者」であるという意識が,自らの行動の正当化につながっていた。

そこでは,自分たちがリベートを提供することが,相手国政府の廉潔性を汚し,相手国における腐敗を促進し,正当な競争を阻害するという負の側面,「加害者」としての側面が意識されることはなかった。

(3)事務経費

相手国の政府関係者の要求は当該プロジェクトの推進に必要な事務経費であり,リベートの受領者の私腹を肥やすものではないとして,行為を正当化する関与者もいた。

4.早期発見策・再発防止策

外国の公務員等に対する不正な利益供与は,不正競争防止法で明確に禁じられており(第18条1項),T社及びN社の経営陣にこうした知識がなかったとは思えないのであるが,本稿で引用してきたように,自身の行為を「正当化」することにより,不正は繰り返し行われている。

ここでは,T社が公表した再発防止策のうち,「外国公務員贈賄リスク管理体制の整備」の項目について,内容を検討したい。

外国公務員贈賄リスク管理体制の整備

(1)外国公務員から金銭要求を受けた際の本社相談窓口の設置

(2)コンプライアンス遵守に関する経営トップのコミットメントの発信

(3)現地の専門家や関係機関から適切な支援を受けられる体制整備

(4)内部統制部門による外国公務員贈賄リスクの評価及びそれを踏まえたリスク低減活動の実施

(5)内部監査部門及び監査等委員による内部統制部門の活動の監査

(6)適正な経費処理を確保できる体制整備

(7)財務経理担当取締役(CFO)における職業的倫理観の確保

(8)外国公務員への支出の記録化・事後検証の実施

(9)第三者(エージェント・コンサルタント)の管理

(10)役職員に対する継続的な教育研修の実施

まずは,「相談窓口の設置」は必須であろう。現地の担当者を孤立させずに,本社管理部門と現地の専門家が一体となって支援する体制を整備することは,再発防止には欠かせない。そのうえで,経営トップが,コンプライアンス違反を許さない姿勢を示すことが必要である。「自分のためではなく,会社の利益のためにやっている」という正当化を理由にさせてはならない。

5.まとめ

コンプライアンスに目をつぶり,他社でもやっているに違いないと言い訳をして,目先の経済的利益を追求した結果,T社では,創業家出身の取締役が一掃された。一方,N社は,事業拡大の柱であったはずの海外事業からの撤退を余儀なくされた。

N社に課せられた厳しい処分と海外事業からの撤退,当時の代表取締役らに下された執行猶予付きの有罪判決などについて,T社経営陣が認識していたかどうかはわからないが,海外の公務員からの不当な要求には毅然として立ち向かう,課税処分が不当であるなら,本社管理部門が現地の税務に詳しい専門家の支援を受けながら,処分の内容を争うという姿勢を,平時から,経営トップが示すことができていなかったことが,安易に金銭での解決を選択してしまった原因であることは間違いない。

日本で違法なことは,海外でも違法である。海外だから許される,開発途上国だから仕方がないという正当化は通用しない。結論はそこに尽きる。

<注釈>

- 会社数・不正の分類などについては,第三者委員会ドットコムが公開している情報をもとに,各社の適時開示情報を参照しながら,筆者がまとめたものである。以下も同じ。

http://www.daisanshaiinkai.com/ - 調査報告書では「X国」と表記されているが,新聞報道などから,X国がベトナムであることが明らかになっているため,本稿では,ベトナム子会社として統一する。

【「会計不正の類型と再発防止策」連載予定】

代表

ACFE JAPAN 研究会所属:東京不正検査研究会、不正の早期発見研究会

租税訴訟学会 会員

1998 年、税理士登録。1998 年 2 月から 2010 年 1 月までIT 系企業で税務、債権管理、内部統制などを担当。2010 年 1 月、税理士として独立開業。

【講演情報】

2020年10月23日(金)「公表事例で検証する会計不正の早期発見と再発防止策 ー不正の芽の察知と機敏な対処として-」日本公認会計士協会主催