DQトピックス

会計不正の類型と再発防止策 : 第10回「子会社不正-その1 架空売上の計上」

2020.12.08

もくじ

1.子会社不正――その1 架空売上の計上

2019年に何らかの形で調査委員会を設置した上場会社は67社 。その中の20社が,子会社における会計不正事件の調査を行ったものである。筆者の調べによれば,この数は2018年(10社),2017年(14社)から,明らかに増えている。要因は、以下の2つが挙げられる。

- 上場している親会社では内部統制システムが整備され,内部監査をはじめとする不正抑止機能がある程度発現されているが,子会社では未整備な面が否めないこと

- 上場持株会社の増加によって,事業会社の不正が「子会社不正」に分類されるようになったこと

2.中国子会社における売上計上が否認された事例

中国向けの美容器具販売で業績を伸長させ,2018年7月に東京証券取引所マザーズ市場に上場したM社は,2019年9月期第2四半期決算短信における会計監査人による審査の過程で,中国の連結子会社の売上取引の収益認識方法で議論となっていた。M社子会社は,製品を販売パートナー(A社)に引き渡したことを理由に当時の換算レートで約14億円の売上を計上したが,会計監査人は,この取引について,①売掛金の回収期間が長いこと,②売上高が高額であり,かつ,他の取引と比較して利益率が高いことを理由に,詳細な説明を求めていた。

M社の海外取引の責任者である常務は,M社子会社副総経理に対し,A社の販売先は中国の銀行であり,銀行が実施するキャンペーンのギフト用品として販売している旨の虚偽の説明をしていた。しかし,会計監査人が現地での追加ヒアリングの実施を示唆したところ,この説明を撤回し,実際の販売先はB社であり,B社との取引に関する社内手続きが間に合わないため,A社向けの販売として処理し,A社がB社に転売することで合意していたたことが判明した。そのため,会計監査人が第三者委員会による調査を求めた。

第三者委員会は,M社子会社,A社及びB社による三者間契約が締結できない状況での売上計上は認められないと判断して,売上高は全額取り消されるべきであると結論づけた。調査報告書の中で,第三者委員会は,M社子会社副総経理に不正な売上計上を指示した常務について,M社の海外事業全体の最高責任者という地位にありながら,「取引において納品すればその時点で売上を計上でき,それによる売掛金が後日回収されれば間題はない」という不正確な理解のもと,必達目標とする数値を達成しようとしたと動機を分析している。

3.連結子会社における資金循環取引の事例

化学品,合成樹脂などの製造・販売を主たる事業とするS社が,中国事業における貸倒引当金の設定により巨額の損失計上を公表したのは,2015年5月だった。S社は特別調査委員会を設置し,全容解明と原因分析を行い,再発防止策を公表した。S社と中国の連結子会社を合わせて28億円の特別損失を計上したこの事件を,以下では「中国問題」と略称する。

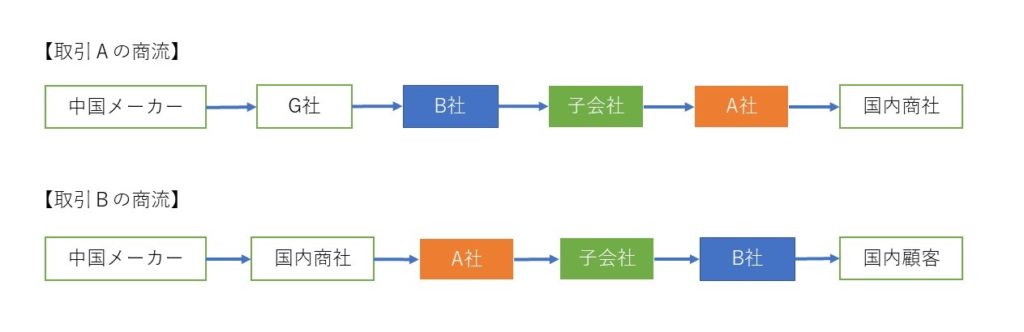

2016年12月期第3四半期決算で,S社は,会計監査人から,中国問題とは別の国内における連結子会社(S社が2014年12月に買収して子会社化したもの)の取引について,仕入先及び販売先になっているA社及びB社の代表取締役が同一人物であることから,商流の適正性・合理性等について,注意喚起及び調査依頼を受けたことから,社内調査を行ったところ,船荷証券の写しに偽造・変造の痕跡が発見されたため,再び,特別調査委員会を設置し,調査を行うこととなった。

調査の結果,上記の二つの商流が確認されたが,いずれも中国メーカーが製造した工業品の納品確認はできず,また,最終顧客名なども明らかでなかったことから,特別調査委員会は,一連の取引を資金循環取引と断定した。S社が同子会社を買収した2014年12月以降における資金循環取引の累計額は14,655百万円に達し,2016年12月期においては子会社の売上高8,478百万円のうち71%を資金循環取引が占めるという事態に陥っていた。

〇なぜ,資金循環取引が見過ごされたのか?S社経営陣が,国内連結子会社の資金循環取引を見抜く機会は少なくとも3度,存在している。

最初は,同社を買収する際のデューディリジェンスである。買収時点において,同社の売上高のうち上記の「取引A」の占める割合は約50%に達しており,買収を検討するに際して,取引内容を精査していれば,買収そのものを断念した可能性は高い。

2度目は,中国問題の調査を行う特別調査委員会の調査範囲を「海外事業」に限定しなければ,この取引もまた調査対象となって,不正な売上計上が明らかになったことであろう。

最後の機会は,S社の取締役会であった。当該子会社の有するA社に対する債権の保全策は,S社の取締役会で,毎回審議されていたところ,2016年11月開催のS社取締役会で当時のS社代表取締役は,次のような提案を行ったことが明らかになっている。

S社経営陣は,子会社における取引の実態を検証することなく,また,なぜ債権残高が増加しているのかを分析することもなく,漫然と先送りをした結果,上記のとおり会計監査人の疑念を招き,過年度決算の修正という最悪の結果に至ったといえよう。

4.早期発見策・再発防止策

S社は中国問題の調査結果を受けて2015年7月に公表した再発防止策を公表している。その項目を列挙すると以下のとおりである。

2. 与信管理規程の見直し

3. 与信決裁過程の整備

4. 海外法人に対する与信審査の厳格化

5. リスク管理意識の向上

6. 債権審議委員会の機動的な運営

ところが,この再発防止策公表時には,別の国内子会社では別の会計不正が拡大していた。資金循環取引を調査した特別調査委員会は,S社経営陣の再発防止への取り組みについて,調査報告書で次のように批判している。

こうした批判を受けて,S社が東京証券取引所に提出した改善報告書では,経営者に,「再発防止策の適確な立案と効果的な実行を会社全体として総合的,継続的に管理する全社的な体制を構築して進めるべきとの認識がなかったこと」について,

①中国子会社問題の原因を,1人の営業担当者だけが取引の実態を把握する体制になっており,経営トップのみの承認によって取引が拡大できる仕組みの問題として矮小化して捉えていたこと

②海外子会社における取引リスクにかかる問題であって,国内取引で同様の問題が生じる懸念は低いと合理的な理由がないまま想定していたこと

という二つの問題点を認識していることが記載されている。

5.まとめ

不正の発覚という非常時における経営陣の再発防止の取り組みについては,前回の連載記事で詳述したとおりであるが,本稿でさらに加えるとすれば,発覚した不正については,担当者の問題であるとして矮小化したり,特定の部門固有の問題であると限定したりすることは避けなければならない,ということである。そのうえで,外部専門家の知見を活かして,企業グループ全体について網羅的に調査,分析を行い,その意見を踏まえて,自社に最適な再発防止策を策定し,実施することではじめて,ステークホルダーの信頼を回復できるのではないだろうか。

<注釈>

会社数・不正の分類などについては,第三者委員会ドットコムが公開している情報をもとに,各社の適時開示情報を参照しながら,筆者がまとめたものである。以下も同じ。

http://www.daisanshaiinkai.com/

【「会計不正の類型と再発防止策」連載予定】

代表

ACFE JAPAN 研究会所属:東京不正検査研究会、不正の早期発見研究会

租税訴訟学会 会員

1998 年、税理士登録。1998 年 2 月から 2010 年 1 月までIT 系企業で税務、債権管理、内部統制などを担当。2010 年 1 月、税理士として独立開業。

【講演情報】

2020年10月23日(金)「公表事例で検証する会計不正の早期発見と再発防止策 ー不正の芽の察知と機敏な対処として-」日本公認会計士協会主催