DQトピックス

<連載>積水ハウス地面師詐欺事件②リスク管理上の問題点

2021.04.20

不動産専業の一部上場企業である積水ハウスが、2017年、東京・西五反田の土地をめぐり地面師グループに55億円をだまし取られた地面師詐欺事件は、社会に大きな衝撃を与えた。積水ハウスが公表した報告書を読み解き、詐欺行為に騙されないリスクマネジメントと企業経営を学ぶ。第2回は、リスク管理にどんな問題があったのかを検証する。

※積水ハウス側の人物の役職・呼称はいずれも2020年末時点のもの

積水ハウスがこれほど巨額の詐欺被害を受けたのは、基本的なリスク管理が出来ていなかったためである。そのポイントを以下に解説する。

1. 取引内容の不審点の放置

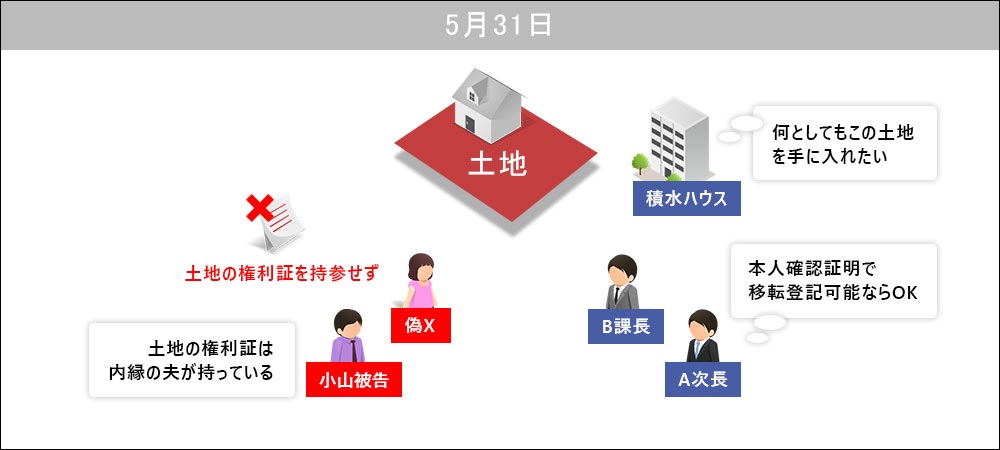

Y氏は不動産取引について素人であり、当初はA次長も、「Y氏にこの土地が手に入るはずはない」と考えたほどであった。それにもかかわらず、事業部側は、Y氏が本物件の売買契約を結ぶことになった経緯について、ろくに事情聴取をしていなかった。また、本物件の評価額は80~100億円とされており、売却価格の70億円は破格の安値である上に、仲介企業のYH(株)が10億円もの利益を中抜きする。このように非常に不利な取引内容をどうしてX氏が容認したのかについても、疑問に感じてしかるべきであった。

2. 信用調査の未実施

Y氏は金融業で財産を築き、2000年代後半にアパレル事業に乗り出して、カリスマ経営者として持てはやされたが、2011年に債権者から破産を申し立てられ、事件当時は多額の負債を抱えていた。A次長は、不動産情報を収集するための個人的ネットワークの中で、政界や芸能界に多くの知己を持つY氏と知り合ったが、特段の信頼関係が構築されていたわけではなかった。それにもかかわらず、事業部側では、購入稟議書を本社に提出する段階でも信用調査を行っておらず、リスク管理の面でずさんと言わざるを得ない。

3. 稟議審査の懈怠

積水ハウスの稟議規則では、不動産部が稟議書の実質的審査を行うとされていた。しかし、4月19日に稟議書を受け取った不動産部は、その日のうちに「関係先等」の3部署への回議を済ませており、稟議審査に十分な時間をかけなかったと認められる(第1回記事参照)。その具体例として、「信用情報のずさんな処理」と「取引相手の変更の看過」の2件が挙げられる。

取引相手に関する情報について稟議書には、「欄外の付箋で、『売主YH社 H20年設立 主にアパレル系で多角経営 資本金1億 宅建業者ではありません』との担当者間のやり取りの記録があるだけで、その信用性を問題にする記載は一切な(い)」(調査報告書5頁)とのことである。記載事項があまりに少ない上に、付箋で済ませている点で信用情報の取扱いがずさんである。

また、取引相手をYH(株)に変更した件については、「稟議書上では、鉛筆書きで修正されている」(調査報告書5頁)だけである。契約の重要部分である取引相手の変更にもかかわらず、鉛筆書きの修正で済ませるというのは問題である。また、YH(株)はペーパーカンパニーだが、その点についての記述もない。取引相手の変更を安易に処理したと認められ、稟議審査がずさんと言わざるを得ない。

4. 知人による本人確認の未実施

本取引の契約段階では、偽Xが持参したパスポート、印鑑証明書、権利証の原本を司法書士と一緒に確認しており、「通常の不動産取引で要求される一通りのことは行って(いた)」(総括検証報告書51頁)と認められる。その一方で、過去の取引実績がなく、不動産業者でもないY氏が取引相手である以上、通常よりもさらに慎重な確認作業を行うべきであった。また、裏社会では精巧な偽造書類を手配できるため、書面以外の手法による本人確認を実施すべきであった。

具体的には、「知人による本人確認」が最も有効な手段である。しかし、M本部長以下が参加した事業部側の打ち合わせでは、「昔からの知人や加盟組合などへの写真による本人確認については、X氏の不興を買うおそれがあることから実施は困難であるということになった」(総括検証報告書41頁)とのことである。偽Xに対して過度に遠慮したため、知人による本人確認という選択肢を最初から放棄してしまったと認められる。

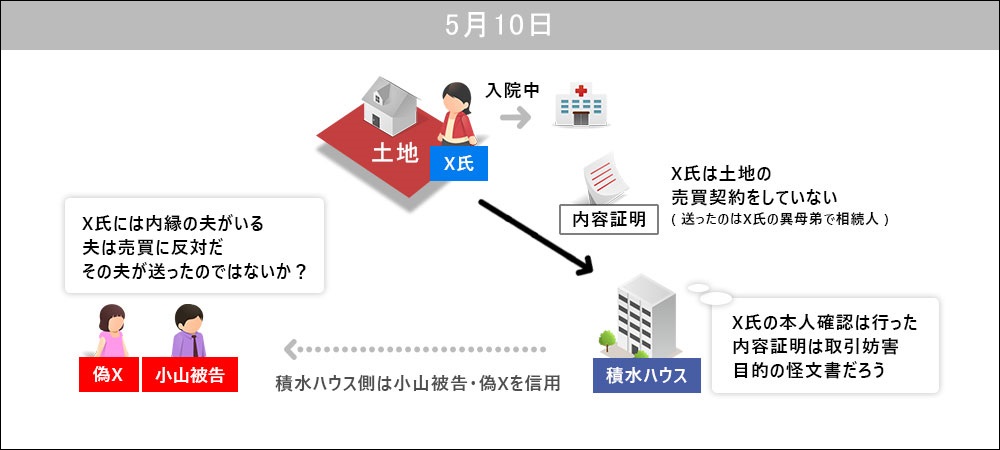

5. 内容証明郵便の軽視

内容証明郵便は後々の法的紛争に備えて利用されることが通例であるにもかかわらず、積水ハウス側が「取引を妨害するための嫌がらせ」と思い込んで、十分な対応を取らなかったのは不適切であった。ちなみに、内容証明郵便の文章や書式が法律文書として整っており、法務に詳しい者が読めば、司法書士などの法律職が作成した文書と推定できたはずであるのに、本社法務部が事業部側の見解を安易に受け入れてしまったのは不手際であった。

6. 異例の取引手法の受諾

積水ハウス側は、相手方の要望に応じる形で、以下のとおり通常とは大きく異なる取引手法を受諾してしまった。

6-1 正体不明の取引相手の承認

YH(株)はペーパーカンパニーで、同社の所在地は千代田区永田町所在のビルの一室とされていたが、ここはW元代議士(2012年落選)の後援会事務所であった。ちなみに、同社の2人の取締役のうち1人はW元代議士の妻である。こうした正体不明の企業は脱税やマネーロンダリングに利用されることが多く、反社会的勢力との関係も懸念される。事業部側幹部もこうした事情を認識していたにもかかわらず、YH(株)を取引相手として話を進めたことは、リスク管理の面で極めてずさんであった¹ 。

¹ 積水ハウス側が「Y氏のバックにはW元代議士がいる」と認識していた可能性は否定できない。不動産取引に素人のY氏が本物件を見つけてきたこと、取引価格が非常に割安なこと、Y氏が10億円も中抜きするのを偽Xが容認していることなどの不審点を事業部側が看過したのも、「Y氏のバックにW元代議士がいて、最終的にY氏からW元代議士に裏金が流れる構図」との認識であったとすれば、それなりに納得のいく話である。

6-2 権利証未提出の承認

最終打ち合わせ時に、偽Xは権利証を持参しなかった(第1回記事参照)。内縁の夫との関係悪化については、かねてから小山被告が説明していたが、権利証を提出しないというのは極めて異例である。

積水ハウスとしては支払いを延期し、あくまで権利証の提出を求めるべきであった。弁護士作成の本人確認証明で登記を進めることをA次長が独断で認めてしまったのは、本取引の決着を急いだためと推察されるが、不適切と言わざるを得ない。

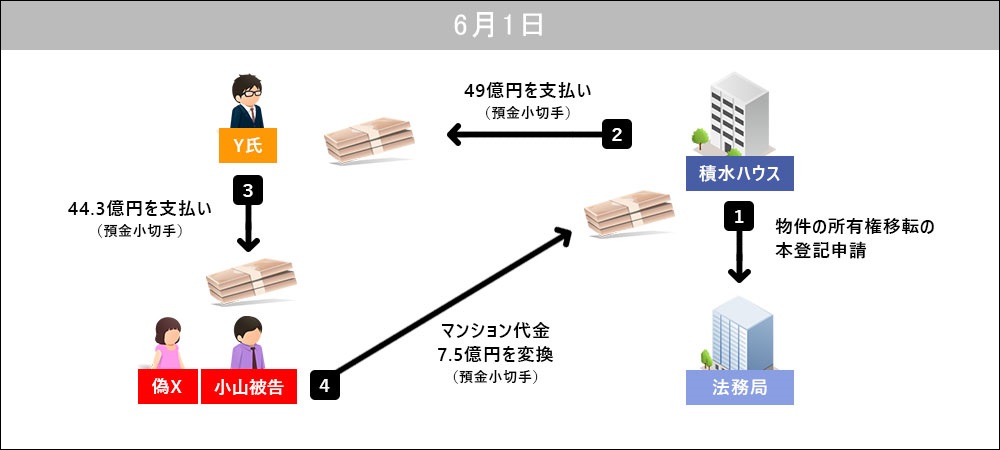

6-3 預金小切手による支払い

高額の不動産取引では銀行振込が通例であるが、本取引での支払いの大半は、三菱UFJ銀行S支店を支払人として振り出した(=現金と同様の信用度を持つ)預金小切手で行われた。この支払方法は事業部側幹部にも報告されていたが、マネーロンダリングに利用されるおそれがあるのは言うまでなく、リスク管理の面で極めてずさんであった。ちなみに積水ハウスでは、預金小切手の振出について、各事業所の判断で選択できる決済手段の一つとされており、制度的にも問題があった。

7. 緊急時対応の懈怠(けたい)

現地の積水ハウス関係者が警察に任意同行を求められた旨の情報を入手した時点では、まだ預金小切手を相手方に手交していなかったにもかかわらず、A次長は取引の続行を選択した。さらに、大崎警察署でX氏の異母弟やその弁護士と面接したことで、詐欺の疑いを十分に認識できたはずであるが、詐欺の疑いがあるとして小切手事故の連絡をしていない。その後も偽Xが本人であると証明しようと努力していたことから、この時点でも事業部側は詐欺でないことに望みをつないでいたと推察されるが、リスク管理の面で不適切と言わざるを得ない。

【参考文献】

- 総括検証委員会(2020) 『総括検証報告書』

- 調査対策委員会(2018) 『調査報告書』

- 森功(2018) 『地面師 他人の土地を売り飛ばす闇の詐欺集団』講談社

<連載 積水ハウス地面師詐欺事件>

【「樋口先生の「失敗に学ぶ経営塾」WEB講座 連載一覧】

―関西電力のコンプライアンス違反事件シリーズ―

- 第1回 関西電力のコンプライアンス違反事件(全5回)

- 第2回 不正行為の自己正当化―関西電力のコンプライアンス違反事件

- 第3回 閉鎖的な人事―関西電力のコンプライアンス違反事件

- 第4回 調査委員会の機能不全―関西電力のコンプライアンス違反事件

- 第5回 監査役会の機能不全―関西電力のコンプライアンス違反事件(完)

―著作権侵害事件とベンチャー経営シリーズ―

博士 警察庁人事総合研究官

1961年、広島県生まれ。1984年より上級職として警察庁に勤務。愛知県警察本部警備部長、四国管区警察局首席監察官等を歴任、外務省情報調査局、内閣官房内閣安全保障室に出向。1994年に米国ダートマス大学でMBA取得。警察大学校教授として危機管理・リスク管理分野を長年研究。2012年に組織不祥事研究で博士(政策研究)を取得。危機管理システム研究学会理事。三菱地所及びテレビ東京のリスク管理・コンプライアンス委員会社外委員。一般大学で非常勤講師を務めるほか、民間企業の研修会や各種セミナーなどで年間30件以上の講演を実施。

【著作】

『ベンチャーの経営変革の障害』(白桃書房 2019)、『東芝不正会計事件の研究』(白桃書房 2017)、『続・なぜ、企業は不祥事を繰り返すのか』(日刊工業新聞社, 2017)、『なぜ、企業は不祥事を繰り返すのか』(日刊工業新聞社, 2015)、『組織不祥事研究』(白桃書房 2012)など多数。その他に企業不祥事関連の研究論文を学術誌に多数掲載。コラム「不祥事の解剖学」(ビジネスロー・ジャーナル誌)、同「組織の失敗学」(捜査研究誌)を連載中。